Victor LEQUILLERIER, Président et économiste chez BSI Economics

En sursis depuis plusieurs années, la France a fini par sortir de la catégorie de notation double A chez les agences de notation Fitch et S&P pour basculer en simple A fin 2025. Une situation qui aurait pu arriver plusieurs mois plus tôt, voire années au vu de la dégradation continue de nos finances publiques. C’est finalement le prolongement d’une crise politique, débutée mi 2024 après une dissolution de l’Assemblée, qui aura conduit l’agence à reconsidérer le statut de la dette française.

Pour envisager un redressement de nos finances publiques, il faudra inévitablement commencer par une sortie de cette impasse politique. Au-delà de ces aspects, il convient de trouver urgemment des solutions pour redresser notre déficit public, désormais le plus élevé de la Zone euro. Pour y parvenir, il s’agit d’établir un juste état des lieux et d’examiner concrètement quelles sont les marges de manœuvre.

Un déficit public structurel élevé aux raisons multiples

Avant toutes choses, établir le bon diagnostic sur l’origine de ce déséquilibre constitue une étape clé, qui consiste à analyser les composants du déficit public.

Une récente étude de l’OFCE1 analyse son évolution, tout en le comparant à celui de la Zone euro. Deux principaux éléments factuels ressortent en France : le creusement du déficit structurel (déficit corrigé des effets de la conjoncture) provient tout d’abord de la dynamique des dépenses publiques sur la période 2008-2016 ; en revanche, depuis 2017 (hors 2020 avec la crise sanitaire), c’est surtout la diminution des recettes qui pèse sur le déficit structurel et explique notre décalage par rapport à la Zone euro.

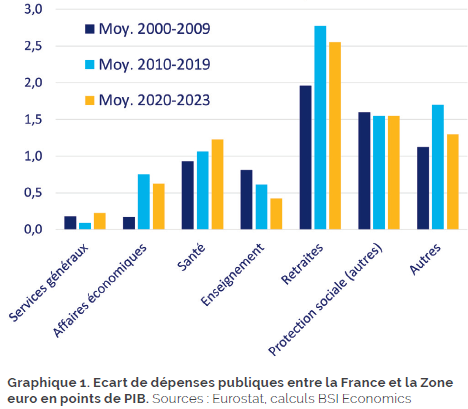

Les dépenses publiques en % du PIB sont effectivement plus élevées en France pour la plupart des postes de dépenses par rapport à la Zone euro, particulièrement celles liées à la protection sociale. Depuis les années 2000, l’écart par rapport à la Zone euro (cf. graphique 1) s’est particulièrement creusé pour les dépenses liées aux retraites (+0,6 point de PIB depuis 20 ans, alors qu’il s’est stabilisé pour les autres prestations sociales) et aux affaires économiques (+0,5 point, en lien avec des dispositifs comme les crédits d’impôt), contrairement aux dépenses d’enseignement (-0,4 point).

Il ressort de ce premier constat, que renoncer ou reporter la réforme des retraites ne correspond à aucune réalité économique. Il conviendrait probablement de repenser un système afin qu’il pèse moins sur les actifs (modèle actuel intergénérationnel) mais repose davantage sur la solidarité entre retraités (modèle intragénérationnel). Côté affaires économiques, une évaluation systématique des politiques publiques apparait comme indispensable afin de mesurer les effets réels des dispositifs, notamment ceux liés à la catégorie « affaires économiques ». Seuls les résultats de ces revues chiffrée permettront de statuer sur l’efficacité de ces dépenses et de savoir si elles doivent être redimensionnées (révision des conditions d’éligibilité, des montants alloués, des cibles visées, etc.) ou supprimées.

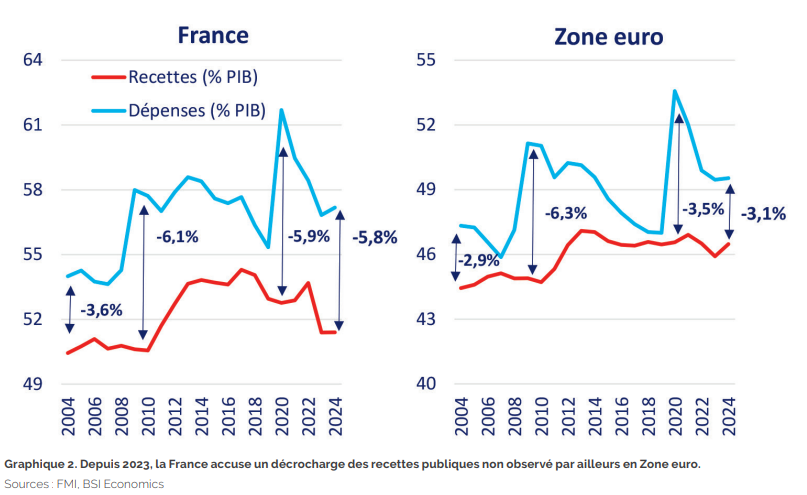

Côté recettes, depuis 2017 l’évolution des prélèvements obligatoires (PO) (-2,4 points de PIB) a contribué à la dégradation des finances publiques. Selon l’OFCE, la baisse des PO pour les ménages (réforme de l’ISF, suppression de la 1ère tranche d’impôt sur les revenus, etc.) a plus que compensé l’augmentation de la CSG et explique la majeure partie du repli des recettes (-1,6 point). La diminution des PO pour les entreprises (transformation du CICE en allègement de charges définitif, baisse des impôts sur la production) a quant à elle coûté -0,8 point de PIB. La réduction des PO représente un manque à gagner qui ne s’est manifestement pas traduit par une hausse de l’activité économique. Un constat qui est renforcé par l’analyse la Banque Postale2 qui met en avant que la France rencontre plus de difficulté que la Zone euro pour dégager des recettes fiscales lorsque l’activité économique s’accroit. Ce décrochage des recettes pénalise la France et semble expliquer la différence de dynamique de déficit public avec la Zone euro sur une période plus récente (cf. courbes rouges sur le graphique 2).

Consolidation budgétaire : ne pas confondre vitesse et précipitation

Sachant que la France présente déjà le niveau de recettes le plus élevé de la Zone euro (51,4% du PIB contre 46,5% en moyenne en Zone euro), il semble plus délicat de vouloir alourdir la fiscalité en France, au risque de menacer l’emploi et l’investissement. Par ailleurs, certaines réductions d’impôts semblent nécessaires pour renforcer notre compétitivité (plus particulièrement les impôts de production), comme évoqué dans la chronique du précédent numéro du Magazine des Professions Financières. Cela n’empêche pas de tendre vers davantage d’équité fiscale, sans pour autant tomber dans les fantasmes de la « taxe Zucman », où plusieurs alternatives méritent d’être étudiées selon BSI Economics3.

Les prochains budgets nécessiteront inévitablement des coupes budgétaires. Il s’agit toutefois d’un jeu d’équilibriste : des coupes trop élevées pèseraient inéluctablement sur notre activité économique. De plus, certaines dépenses ont probablement vocation à ne pas être réduites, surtout si elles permettent de renforcer notre potentiel de croissance. C’est loin d’être un point négligeable, car selon les calculs du FMI4 une diminution de l’endettement public, que cela soit en France ou dans n’importe quel pays, repose certes sur un redressement du déficit public mais des performances économiques plus porteuses jouent également (étant donné que le PIB se trouve au dénominateur du ratio dette sur PIB).

En ne parvenant pas à redresser les finances publiques en sortie de crises sanitaire puis énergétique, la France s’est isolée du reste de la Zone euro. Elle concentre donc l’attention des investisseurs, ce qui se concrétise par une hausse des taux d’intérêt à laquelle notre pays s’endette sur le long terme. Pour sortir rapidement de cette situation, il s’agit dans un premier temps d’envoyer le bon signal : celui que la France consent à faire des efforts et s’engage véritablement sur la voie de la consolidation budgétaire dès 2026.

Il serait plus judicieux de procéder à des coupes progressives, au risque sinon de menacer nos perspectives de croissance en allant trop vite et trop fort. Tout le travail d’évaluation des politiques publiques prend alors tout son sens pour affecter les coupes de dépenses aux dispositifs publics les moins pertinents.

Pour atteindre un déficit primaire structurel de -2,3% du PIB en 2026 (contre -3,3% du PIB en 2024 et une estimation de -3% en 2025), selon un rapide calcul un ajustement budgétaire de l’ordre de 16 Mds € serait nécessaire. En prolongeant cet ajustement à horizon 2030, une économie cumulée de 86,4 Mds € permettrait d’avoir un solde primaire structurel à l’équilibre sans compromettre la trajectoire de croissance du PIB (+1,2% par an en moyenne).

Le paradoxe de la solidité de la structure de la dette française

Si l’évolution des finances publiques inquiète à juste titre, il convient de rappeler que, même si cela peut paraitre paradoxal, la structure de notre dette publique présente de sérieux atouts. Ces derniers confèrent de solides marges de manœuvre pour réduire l’exposition à plusieurs risques.

Selon l’Agence France Trésor (AFT), la durée de vie moyenne de la dette publique est de plus de 8 ans, ce qui en fait une des plus longues au monde. Cette caractéristique permet de rendre notre dette moins sensible à des variations de taux d’intérêt à court terme. Par ailleurs, pour maintenir le taux moyen payé sur notre dette, disposer d’une maturité longue permet de procéder à des émissions de dette de plus courte maturité sans pour autant s’exposer à un risque de refinancement accru. C’est d’autant plus vrai, que contrairement aux rendements obligataires de long terme, ceux de maturité inférieure à 5 ans poursuivent une tendance baissière depuis 2024. Les perspectives de baisse de taux directeurs en Zone euro permettraient de maintenir une telle dynamique.

Le fait que la dette soit majoritairement détenue par des non-résidents (55% du total) est parfois considérée comme une source de fragilité. En effet, en cas de perception négative des risques, les non-résidents sont plus enclins à céder leurs titres de dette. Or malgré des montants de dette toujours plus élevés, cette part a eu tendance à augmenter ces dernières années, même en 2025 alors que nous enregistrions un pic de tension. L’attractivité de la dette française n’est donc pas remise en cause, et la demande de titres de dette par les investisseurs restent même toujours extrêmement soutenues au vu des chiffres régulièrement actualisés par l’AFT5.

La dette française est par ailleurs libellée en euros, ce qui élimine le risque de change. De plus, elle peut bénéficier du potentiel soutien de la Banque Centrale Européenne, qui avait notamment actionné plusieurs outils lors de la crise de la dette souveraine en Zone euro au milieu des années 2010 ou encore lors de la crise sanitaire. Ces interventions avaient permis de réduire les taux d’intérêt en phase de stress.

La dette française est par ailleurs libellée en euros, ce qui élimine le risque de change. De plus, elle peut bénéficier du potentiel soutien de la Banque Centrale Européenne, qui avait notamment actionné plusieurs outils lors de la crise de la dette souveraine en Zone euro au milieu des années 2010 ou encore lors de la crise sanitaire. Ces interventions avaient permis de réduire les taux d’intérêt en phase de stress.

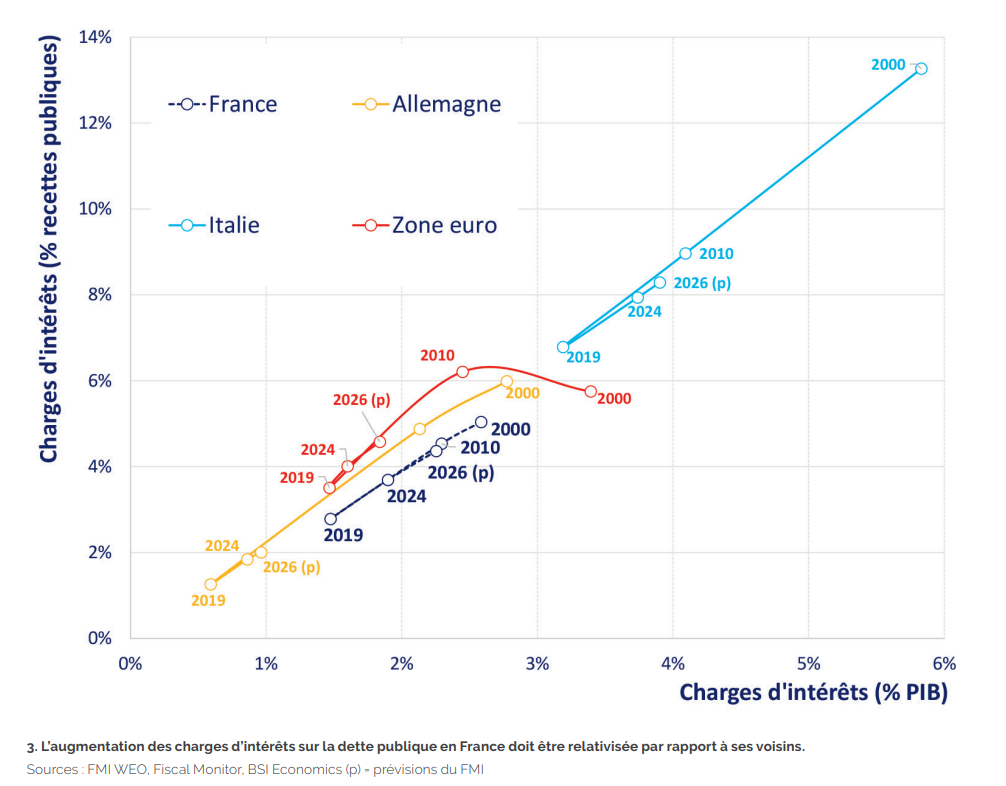

Un dernier point important concerne la progression de la charge d’intérêts (dépenses liées au remboursement des intérêts sur la dette), alors que les rendements obligataires se tendent. Cette charge d’intérêt a récemment augmenté, toutefois elle reste à des niveaux encore modérés par rapport à notre historique et par rapport aux autres pays de la Zone euro (cf. graphique 3). A court terme, rassurer les investisseurs sur la trajectoire de notre situation politique et économique éviterait une hausse prononcée des rendements obligataires et préserverait ainsi l’évolution des intérêts payés sur la dette.

La France bénéficie de marge de manœuvre pour piloter le rééquilibrage de ses finances publiques. A court terme, il existe bien une urgence pour envoyer les bons signaux en procédant à de premiers ajustements budgétaires, qui devront être suivis d’engagements continus à moyen terme. Si les économistes doivent impérativement s’atteler à établir des diagnostics chiffrés, faire preuve de pédagogie tout en proposant des recommandations concrètes, la mise en place de réforme exigera une forte dose de responsabilité et de courage de nos élus. Il en va de l’avenir économique de notre pays.

1. https://www.ofce.sciences-po.fr/pdf/pbrief/2025/OFCEpbrief146.pdf

3. https://bsi-economics.org/taxe-zucman-opportunites-fantasmes-et-alternatives-partie-2/

5. https://www.aft.gouv.fr/fr/principaux-chiffres-oat

Président et économiste chez BSI Economics