Anthony MORLET LAVIDALIE, Secrétaire général de BSI Economics, Economiste au sein de Rexecode

Alors que la France érige la réindustrialisation en priorité nationale, son industrie se retrouve prise en étau entre deux forces majeures : d’un côté, la guerre commerciale déclenchée par les États-Unis, qui redessine brutalement les règles du jeu mondial ; de l’autre, l’hypercompétitivité chinoise, soutenue par une planification étatique offensive, qui fragilise l’ensemble du tissu productif européen. À ces facteurs externes s’ajoute un enjeu interne à l’Europe : le réinvestissement productif annoncé par l’Allemagne, susceptible de renforcer sa position et nous menacer d’une nouvelle divergence franco-allemande.

« Étant le peuple français, il nous faut ou bien accéder au rang d’un grand État industriel ou bien nous résigner au déclin. »

Général de Gaulle, discours du 14 juin 1960.

Des prémices de réindustrialisation...déjà menacés ?

Après plusieurs décennies de recul, le tissu industriel français a amorcé, au tournant des années 2010, une phase de stabilisation. La désindustrialisation s’est nettement ralentie : la part de l’industrie manufacturière dans le PIB s’est maintenue autour de 10 %, tandis que le déficit commercial en biens s’est stabilisé à près de -2,5 % du PIB.

Le déploiement des politiques de l’offre depuis 2016 a permis un redressement du taux de marge de l’industrie, passé de 32 % en 2010 à 36 % en 2019, et un regain d’investissement : +12 % en volume entre 2016 et 2023, après quinze ans de stagnation. L’emploi industriel a également progressé, avec plus de 120 000 postes nets créés entre 2016 et 2024 (+3,8 %), principalement dans l’agroalimentaire, l’aéronautique et les filières énergétiques émergentes.

Cette dynamique s’est accompagnée de réouvertures nettes d’usines, symboles du renouveau industriel (+49 unités en 2022, +59 en 2023). Toutefois, cette tendance s’est inversée en 2024 : le solde net d’ouvertures d’usines est repassé en négatif (-5) et devrait se détériorer davantage cette année. L’emploi et les investissements suivent la même trajectoire. Cette inflexion reflète à la fois un contexte international plus contraignant, marqué par le retour du protectionnisme américain et la montée de la concurrence asiatique, et un contexte national fragile, où les tensions politiques alimentent les comportements attentistes.

Si la France demeure la deuxième industrie européenne (ex aequo avec l’Italie) et figure dans le top 10 des plus grandes industries mondiales, elle ne pourra préserver ce rang que si elle s’attaque résolument aux freins structurels qui continuent d’étouffer son développement industriel.

Des freins structurels à lever pour libérer le potentiel industriel français

Face au risque d’un nouveau délitement du tissu industriel français, il est indispensable d’identifier les freins structurels qui continuent d’entraver la compétitivité et le développement de l’industrie, au-delà des aléas conjoncturels. Les travaux récents, qu’il s’agisse des conclusions de la commission d’enquête parlementaire¹ sur les freins à la réindustrialisation ou de l’analyse d’Olivier Lluansi dans Réindustrialiser : le défi d’une génération², convergent vers un même constat : la perte de compétitivité industrielle française repose sur un faisceau de causes interdépendantes, parmi lesquelles la fiscalité, le coût du travail, les normes, le foncier, la robotisation, les compétences, le prix de l’énergie et le financement.

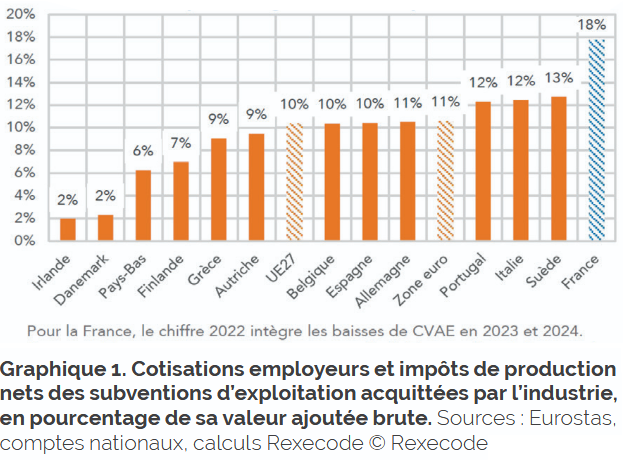

Parmi ces facteurs, la fiscalité demeure l’un des principaux handicaps. Malgré les allégements engagés depuis 2017, les prélèvements sur l’industrie restent plus élevés de sept points de valeur ajoutée par rapport à l’Allemagne, soit un surcoût de plus de 20 milliards d’euros, dont la moitié est liée aux impôts de production. Ce différentiel historique a contribué à orienter les entreprises françaises vers la délocalisation plutôt que vers la montée en gamme, affaiblissant durablement la base industrielle nationale.

Ce désavantage fiscal se double d’un coût du travail particulièrement élevé. En 2024, avec un coût horaire moyen de 47 euros, la France figure parmi les pays les plus chers de la zone euro. Si l’Allemagne affiche un niveau comparable, elle bénéficie d’un positionnement plus haut de gamme qui compense cette charge. Les choix économiques et sociaux des décennies passées, comme la réduction du temps de travail sans ajustement salarial, ont accentué cet écart, là où d’autres pays ont privilégié des réformes favorables à la productivité.

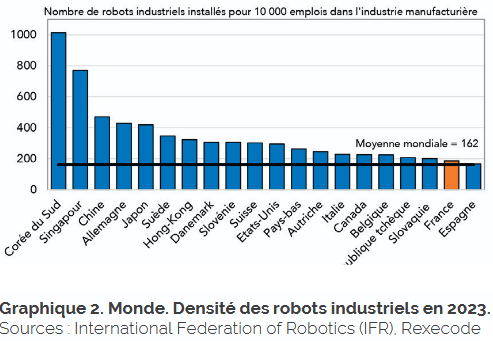

Or, cette faiblesse de notre compétitivité-coût (cf. l’étude SKEMA–Rexecode³) aurait pu être compensée par une automatisation accrue, mais la France accuse également un retard en matière de robotisation : 185 robots pour 10 000 emplois industriels, contre plus de 400 en Allemagne. Ce manque d’investissement technologique freine la productivité et la modernisation des sites, alors même que plusieurs études, dont celle d’Aghion⁴ (nouvellement Prix Nobel), Antonin, Bunel et Jaravel (2021), montrent que l’automatisation, loin de détruire l’emploi, stimule la création de postes qualifiés et renforce la compétitivité.

À ce déficit d’investissement technologique s’ajoute une inadéquation croissante des compétences. L’industrie devra bientôt renouveler près d’un million de postes, mais la moitié des jeunes formés aux métiers industriels s’orientent vers d’autres secteurs (taux d’évaporation de 50 %). Ce désajustement entre l’offre de formation et les besoins des entreprises, notamment dans les domaines de la transition énergétique et numérique, illustre la nécessité de revaloriser les métiers industriels, de moderniser l’image du secteur et d’améliorer les conditions de travail. Les obstacles réglementaires aggravent encore cette situation en freinant les projets industriels. La France doit veiller à ce que les directives européennes soient appliquées dans les autres pays européens avant toute transposition en droit interne, comme le suggère le rapport parlementaire dédié au sujet de juillet 2025⁵. La simplification et la stabilisation des règles apparaissent donc essentielles pour restaurer la confiance des investisseurs et fluidifier les procédures.

Les obstacles réglementaires aggravent encore cette situation en freinant les projets industriels. La France doit veiller à ce que les directives européennes soient appliquées dans les autres pays européens avant toute transposition en droit interne comme le suggère le rapport parlementaire dédié au sujet de juillet 2025 5. La simplification et la stabilisation des règles apparaissent donc essentielles pour restaurer la confiance des investisseurs et fluidifier les procédures.

En parallèle, la rareté du foncier industriel constitue un frein supplémentaire. L’objectif de zéro artificialisation nette (ZAN), bien qu’indispensable sur le plan environnemental, entre en tension directe avec les besoins de réindustrialisation, estimés entre 20 000 et 80 000 hectares. Les contraintes de compensation, notamment pour les zones humides, créent de véritables goulets d’étranglement qui appellent des assouplissements ciblés.

Enfin, les prix de l’énergie constituent un frein majeur. En 2024, les industriels européens paient leur gaz et leur électricité deux à trois fois plus cher⁶ que leurs concurrents américains ou chinois. Si la France bénéficie d’un atout relatif grâce au nucléaire, la volatilité des marchés et la réforme du cadre européen de l’électricité menacent cet avantage. La stabilité énergétique est donc cruciale pour sécuriser les investissements industriels et préserver la compétitivité.

Souveraineté industrielle : relever le défi de la compétition nationale

La réindustrialisation française suppose avant tout le rétablissement de sa compétitivité structurelle, mais elle s’inscrit dans un environnement mondial profondément transformé. La rivalité stratégique entre les États-Unis et la Chine a ouvert une véritable course à l’hégémonie industrielle, centrée sur la maîtrise des technologies clés, la sécurisation des chaînes d’approvisionnement et la définition des standards mondiaux. Dans ce nouvel ordre industriel global, l’Europe, et la France en particulier, peinent à peser face à des puissances engagées dans des politiques industrielles offensives.

Du côté américain, la stratégie est claire : ériger des barrières douanières pour encadrer l’accès à son marché et attirer les investissements industriels sur le territoire national afin de stimuler la production locale. Toutefois, cette politique ne résout pas le problème structurel de compétitivité de l’industrie américaine, qui n’a plus enregistré de gains de productivité depuis 2011.

En réalité, la principale menace pour notre base productive demeure la Chine, dont la stratégie repose sur une politique industrielle planifiée et systémique. Pékin combine investissements massifs, subventions ciblées, guerre des prix et montée en gamme technologique dans le cadre des programmes Made in China 2025 et China Standards 2035. En l’espace de cinq ans, la Chine est passée d’un niveau de robotisation inférieur à celui de la France à la troisième industrie la plus automatisée au monde, illustrant la vitesse de transformation de son appareil productif.

Cette montée en puissance s’accompagne d’une offensive commerciale d’ampleur inédite. Confrontée à une crise de confiance des ménages après la pandémie et à une crise immobilière entraînant un fort effet de richesse négatif, la Chine est allée chercher sa croissance à l’export. Entre 2019 et 2024, sa part de marché mondiale à l’export a bondi de 13 % à 18 %. La France enregistre un déficit de 50 milliards d’euros vis-à-vis de la Chine, soit 60 % de son déficit commercial total.

Cette domination repose sur des écarts massifs de coûts de production à qualité équivalente : -20 % sur les robots, -25 % sur les engins de manutention, -30 % sur les voitures électriques, -40 % sur les smartphones, et jusqu’à -65 % sur les panneaux solaires. Ces différentiels sont accentués par les surcapacités industrielles qui alimentent une guerre des prix féroce. On estime qu’un point de croissance supplémentaire de l’économie chinoise tirée par les exportations entraîne une réduction de la croissance de 0,32 % en Allemagne, de 0,28 % en Italie et de 0,15 % en France. Autrement dit, depuis la crise du Covid, la forte progression des exportations nettes chinoises aurait amputé le PIB de l’Allemagne et de l’Italie d’environ 2 points, et celui de la France d’environ 1 point.

À cette géopolitique mondiale fragmentée s’ajoute une menace interne à l’Europe : le réinvestissement productif annoncé par l’Allemagne prend la forme d’un suramortissement, mis en œuvre depuis le 1er juillet 2025, qui permet aux entreprises de déduire 30 % du prix d’achat d’un bien d’équipement dès la première année, en plus de l’amortissement classique. Il sera ensuite remplacé par une baisse du taux d’impôt sur les sociétés, de 15 % actuellement à 10 % en 2032.

Réindustrialiser la France dans ce contexte de compétition généralisée exige d’assumer des choix stratégiques clairs et de défendre ses intérêts avec fermeté. Plutôt qu’une coordination européenne incertaine, la France doit se doter d’une stratégie industrielle nationale cohérente, ambitieuse et tournée vers la souveraineté technologique.

1. https://www.assemblee-nationale.fr/dyn/17/organes/autres-commissions/commissions-enquete/ce-freins-reindustrialisation-france

2. https://www.fnac.com/a20840450/Olivier-Lluansi-Reindustrialiser-le-defi-d-une-generation

3. https://www.rexecode.fr/competitivite-croissance/documents-de-travail/enquete-competitivite-2025-le-prix-reste-le-handicap-a-l-exportation-de-la-france

4. https://www.aeaweb.org/articles?id=10.1257/pandp.20231039

5. https://www.assemblee-nationale.fr/dyn/17/rapports/cereind/l17b1702-t1_rapport-enquete.

Secrétaire général de BSI Economics,

Economiste au sein de Rexecode