Victor LEQUILLERIER, Président et économiste chez BSI Economics

Une évidence ! S’il y en avait bien une en sortie de crise sanitaire, c’était de celle de la reconquête de notre souveraineté industrielle. Ce nouvel élan devait notamment s’accompagner d’un raccourcissement des chaines de valeur mondiales (CVM). Quelques années plus tard, le constat est plutôt mitigé : les CVM ont plutôt eu tendance à se rallonger et malgré les annonces, le projet de réindustrialisation semble encore dans les « starting-blocks ».

Tout d’abord, le chemin sera long. Augmenter le poids de l’industrie dans le PIB de 2 points, pour atteindre 12%, ne serait atteignable qu’en 2035 selon les estimations du gouvernement.

Par ailleurs la « renaissance industrielle » se heurterait encore à des défis de taille. Plusieurs d’entre eux sont listés par Olivier Luansi, missionné par Bercy en 2023 sur le sujet : renforcer nos capacités de production d’électricité, développer les infrastructures dans les territoires, répondre aux besoins en foncier, en eau, etc.

Si la réindustrialisation permettrait de créer près 740 000 emplois d’ici 2035 selon France Stratégie , il s’agira également de rapidement former une main d’œuvre adaptée aux besoins. Des filières de formation techniques, souvent dénigrées ou du moins peu encouragés ces dernières décennies, se doivent d’être valorisées en amont (au cours des parcours scolaires) et en aval (en termes de rémunération à l’emploi). Sans renforcement de l’attractivité de l’industrie, il existe un risque non négligeable de pénuries d’ouvriers et de techniciens qualifiés et donc des potentielles tensions inflationnistes sur les salaires du secteur.

la « renaissance industrielle » a dans un premier temps provoqué une vague d’euphorie peu réaliste, au vu de nombreux défis mentionnés. Cet enthousiasme des premières heures n’est pas plus proportionné que les propos de ceux qui, aujourd’hui, « poussent des cris d’orfraie » déplorant avec fatalisme, mais sans solution concrète ni créativité, un marasme français. Un décalage notable, d’autant plus la France présente des atouts certains. Sans quoi le pays ne terminerait pas systématiquement en tête depuis 2019 du baromètre européen d’EY, qui mesure et compare l’attractivité des pays, notamment en termes de projets industriels.

Il serait facile de céder à la caricature simpliste de « l’enfer fiscal français faisant fuir les entreprises », cependant la France a pris nouveau virage depuis 2017. L’économiste Olivier Redoulès (Rexecode2) chiffre cet impact avec un allègement de 5,7 milliards d’euros sur les prélèvements obligatoires des entreprises depuis 2017. En dépit du climat politique local dégradé qui pèse sur la trajectoire des finances publiques, les efforts entrepris jusqu’à maintenant se doivent d’être complétés, avec de nouvelles baisses sur les impôts à la production par exemple.

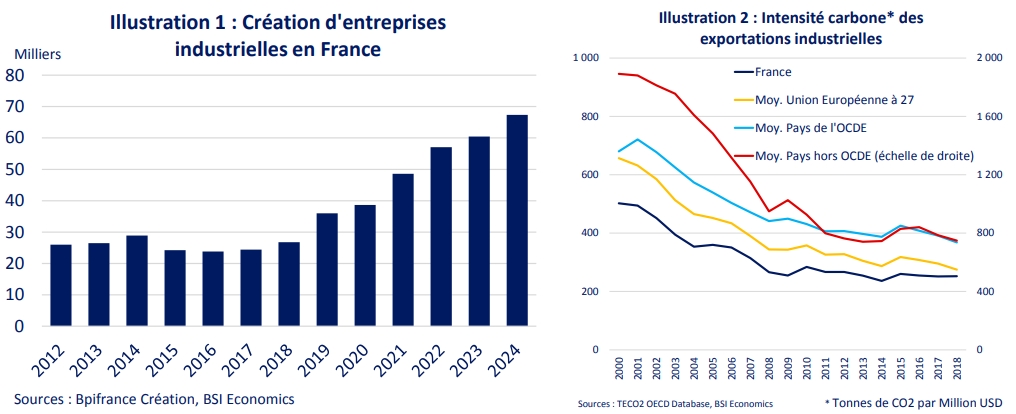

D’autres chiffres, moins connus mais tout aussi concrets, montre qu’un mouvement de réindustrialisation est déjà en marche en France. Selon Bpifrance Création3, le nombre de créations d’entreprises industrielles a plus que doublé ces dernières années, atteignant 67 358 en 2024 (cf. illustration 1).

A l’heure de la décarbonation mondiale, disposer d’une efficacité énergétique est un atout non négligeable. Or le mix énergétique français semble bien positionné et offre un réel avantage comparatif pour attirer et développer des industries. Cela est particulièrement visible sur l’intensité carbone de nos exportations, inférieure à nos voisins européens et aux économies de l’OCDE (cf. illustration 2). En revanche, la quantité de carbone importée a tendance à augmenter selon le Ministère de la Transition Ecologique, en lien avec le creusement de notre déficit commerciale… mais sur cet aspect la France pourrait bien disposer d’une solution.

Cette solution, cela serait le Mécanisme d’Ajustement Carbone aux Frontières (MACF). Il s’agit d’un outil européen qui lutte contre la délocalisation des industries les plus émettrices de CO2 hors de l’Union Européenne (UE). Ce mécanisme consiste à appliquer une tarification carbone aux importations, hors UE, équivalente à celle pratiquée en UE. Souvent décrié, en raison de faiblesses analysées par BSI Economics4, le MACF pourrait toutefois devenir un outil puissant pour protéger notre industrie.

A ce stade, ce mécanisme ne concerne qu’un nombre limité de sous catégories de produits parmi : l’acier, l’aluminium, le ciment, les engrais azotés, l’hydrogène et l’électricité (soit 11,1 milliards USD d’importations par an, soit 1,6 % des importations totales en France). En élargissant le nombre de produits à des produits intermédiaires et finis, cela permettrait de davantage protéger nos industries spécialisées en aval des CVM. Le secteur automobile est le parfait exemple de type de bien qui devrait être éligible à un tel élargissement. Les importations d’automobiles hors UE représentaient environ 18,2 Mds USD par an en moyenne en France entre 2019 et 2023. D’autres biens industriels, dont la localisation de la production en France semble stratégique, devraient également être concernés (équipements mécaniques, machines électroniques, etc.).

Le MACF permettrait à la fois de protéger notre industrie et aussi de générer des recettes fiscales, plus que bienvenues dans le contexte actuel. Ces dernières pourraient tant servir à renforcer notre potentiel énergétique, pour soutenir notre compétitivité, qu’à financer des projets afin de relever les défis évoqués plus haut (formation, boost pour les industries de pointe comme les semi-conducteurs, etc.).

Les droits de douane américains impliquent un rebattage des cartes à l’échelle mondiale. L’impact sur les échanges commerciaux sera globalement très négatif et va probablement mener à une reconfiguration des CVM.

Les pays les plus touchés par les droits de douane auront tendance à chercher des débouchés en dehors des Etats-Unis, c’est le cas de la Chine, et l’idée d’étendre le MACF permettrait de protéger nos industries face au dumping chinois.

En revanche, la rivalité Chine-Etats-Unis pourrait être source d’opportunités, avec une Chine en recherche de nouveaux partenaires à l’import. Par exemple dans l’aéronautique, la France dispose de parts de marché à l’export très élevées au niveau mondial (près de 25 %) et pourrait tirer son épingle du jeu afin de compenser les pertes pour Airbus, pour qui les droits de douane menacent l’accès au marché américain (15 % de son carnet de commandes). Par ailleurs, les pays avec une base industrielle, les plus attractifs (infrastructures, climat des affaires) et disposant des droits de douane les moins élevés pour exporter aux Etats-Unis auront potentiellement une carte à jouer pour attirer des industries pour mieux desservir le marché américain.

En Europe, le réel changement concerne l’Allemagne et la création de son fonds spécial de 500 milliards d’euros. Cela implique un total changement de paradigme en Zone euro avec une croissance qui serait désormais tirée par la demande allemande et non plus uniquement pour sa production et ses exportations. Etant donné les ambitions de l’Allemagne pour renforcer son secteur de la défense tout en réduisant sa dépendance aux Etats-Unis dans ce domaine, la France apparait comme un partenaire de premier rang. Sans le savoir, la politique commerciale de D. Trump pourrait donner indirectement un coup de pouce aux industries françaises liées au secteur de la défense et offrir un nouveau tournant à notre politique de réindustrialisation.

Victor LEQUILLERIER

Président et économiste chez BSI Economics