Mathieu OBERTELLI, Économiste BSI Economics et doctorant à l’Université Paris Dauphine et chargé d’études économiques chez Kardham

La pandémie est maintenant loin derrière nous mais le marché immobilier de bureaux demeure plus que jamais grippé. Alors que 40 Mds d’euros étaient encore investis dans l’acquisition de nouveaux bureaux en 2019 en France selon les données d’Immostat, ce montant a d’abord fortement diminué pour osciller entre 26 et 27 Mds d’euros par an entre 2020 et 2022, avant de dégringoler à 12 Mds en 2023, soit une chute totale de -70 % en moins d’une demi-décennie. Depuis 2023, cette baisse vertigineuse est essentiellement due à la décision de la Banque Centrale Européenne (BCE), qui a acté la plus forte hausse des taux de son histoire dans un contexte d’inflation soutenue.

Cette dégradation du marché tertiaire existait pourtant déjà avant 2023. D’ailleurs, les mondes académique et professionnel s’accordaient à dire que le télétravail était un facteur significatif dans la décroissance de la demande de bureaux. De fait, la nouvelle phase de baisses des taux qui s’est déjà amorcée à la veille de l’été 2024 ne devrait pas significativement améliorer la situation. En effet, en réduisant le nombre de mètre carré demandés par les entreprises, le télétravail autorise ces dernières à louer des surfaces plus petites pour un même nombre de salariés. Alors, à moins que les nombres d’entreprises et de salariés augmentent sans cesse de manière à compenser cette perte, ce qui est loin d’être le scénario central, l’immobilier de bureaux ne semble plus être « l’eldorado » qu’il a été durant de nombreuses années

Toutefois, le cas de l’Île-de-France, plus grand marché de bureaux de l’Union Européenne, est une parfaite illustration d’un certain paradoxe. Paris se distingue par le marché locatif de bureaux le plus dynamique de la région francilienne alors qu’elle est en même temps la commune qui concentre le plus d’emplois concernés par le télétravail. Et si ce nouveau mode de travail était loin d’être la révolution promise, mais plutôt une révélation insoupçonnée de tendances déjà à l’œuvre ? Que traduisent-elles pour nos territoires ?

Une première raison de penser que le télétravail a un effet limité sur l’immobilier de bureaux tient à quelques ordres de grandeur. Alors que cette pratique concernait près de 40 % des travailleurs durant le premier confinement, il était pratiqué par moins d’un travailleur sur cinq en 2023 selon l’Insee et est essentiellement autorisé pour les cadres. De surcroît, les salariés consacrent de moins en moins de jours au télétravail, puisque parmi ses adeptes hebdomadaires, moins d’un quart y avaient recours au moins 3 jours par semaine en 2023 tandis qu’ils étaient plus de 30 % en 2022. L’Insee nous indique également que plus du trois-quarts des télétravailleurs sont au bureau au moins 3 jours par semaine. Autrement dit, il ne concerne qu’une minorité de travailleurs et une minorité de jours par semaine. Ainsi, les entreprises restent limitées dans leur stratégie de réduction des surfaces à louer.

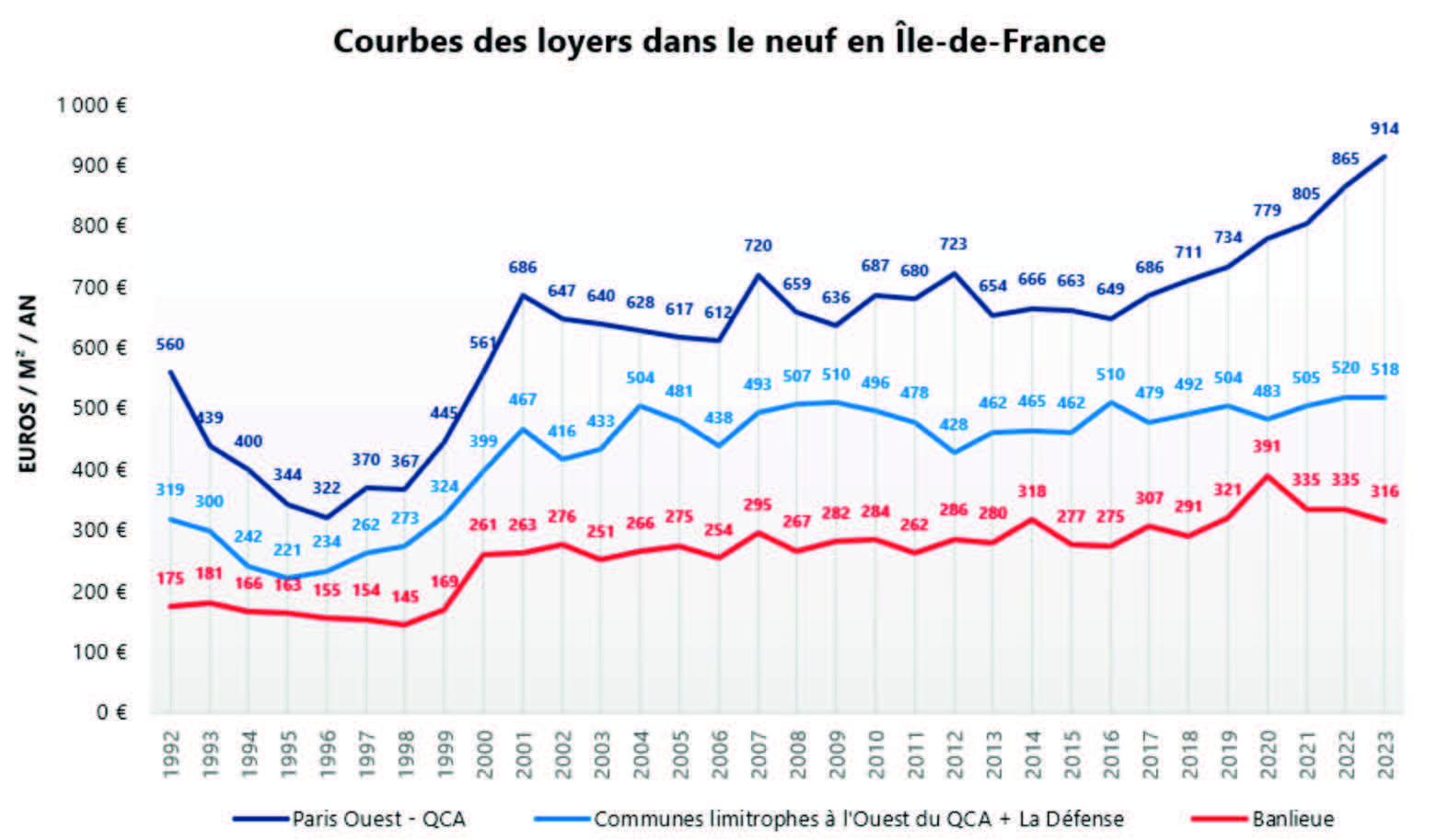

Ensuite, l’historique quartier central des affaires (QCA), situé dans l’Ouest de Paris, est le marché le plus demandé de France et l’un des plus demandés dans le Monde. Pourtant, d’après l’Insee, il s’agit aussi de la zone qui concentre la plus forte proportion de potentiels télétravailleurs en Île-de-France et probablement en France, où 61 % des emplois étaient télétravaillables avant la pandémie. Le quartier central des affaires est même dans une forme insolente, puisque la vacance de bureaux n’a jamais été aussi faible et les loyers aussi élevés d’après les analyses de BNP Paribas. De plus en plus de transactions franchissent la barre symbolique des 1 000 euros du mètre par an alors que les loyers moyens pratiqués dans des quartiers localisés à une poignée de kilomètres seulement, comme la Défense et Saint-Denis, sont deux à trois fois inférieurs à la moyenne de l’ouest parisien. Plus généralement, ces disparités ont accéléré depuis la pandémie comme jamais auparavant (cf. graphique ci-dessous).

Comment expliquer ce paradoxe ? Par un mantra que les spécialistes connaissent par cœur. L’immobilier est une affaire de localisation, de localisation et encore de localisation. Le télétravail rappelle seulement cette réalité. L’avenir des quartiers de bureaux en périphérie de la principale centralité parisienne, comme Saint-Denis ou La Défense, s’inscrivait déjà en pointillé avant la pandémie. À ce propos, l’établissement public Paris La Défense (PLD) prenait déjà ce problème d’attractivité à bras-le-corps avant la pandémie, en favorisant la mixité des usages des immeubles, afin de casser l’image d’un territoire qui ne vivrait qu’entre 9h et 18h du lundi au vendredi.

Ce n’est d’ailleurs pas anodin si de plus en plus d’écoles s’installent à La Défense et que le nombre d’étudiants a augmenté de +55 % entre 2018 et 2023 selon PLD, faisant de ce seul quartier un plus grand lieu d’accueil d’étudiants que des villes comme Nice ou Rouen. En revanche, pour Saint-Denis, malgré les efforts d’investissement public consentis pour les Jeux Olympiques à proximité du quartier de bureaux, les politiques menées sont bien en-deçà des besoins réels permettant de décanter la situation. Dans les neuf communes de l’intercommunalité de la Plaine Commune, principal marché de bureaux en Seine-Saint-Denis, la vacance est même passée de 7 % à plus de 20 % entre 2018 et le premier semestre 2024 d’après les données d’Immostat.

En Île-de-France, la demande placée, qui représente le nombre de m² effectivement loués par les entreprises, a atteint son dernier point haut en 2006. Si cela est vrai dans les quartiers localisés en banlieue parisienne, le QCA n’a en revanche pas fini de battre des records, lui qui se distingue désormais par une vacance inférieure à 3 %. Les tensions sur le marché du recrutement sont la principale piste à explorer pour expliquer ces dynamiques disparates.

Depuis le début des années 90, le nombre de nouveaux actifs âgés de 25 à 49 ans diminue d’après les données Insee. Le nombre d’actifs de cette cohorte d’âge, qui est encore majoritaire parmi les actifs français, était même en recul pour la 11ème année consécutive en 2022. En outre, le nombre d’emplois vacants, notamment dans les secteurs les plus propices aux activités de bureaux, a globalement progressé sur la même période d’après la DARES. Ainsi, pour des besoins de recrutement identiques d’une année à l’autre, il y a une concurrence plus forte pour attirer ces nouveaux travailleurs. Ce constat est un fondement d’une théorie bien connue, appelée « la guerre des talents ». Les entreprises ont tendance à faire face aux tensions de recrutement par leur stratégie de localisation et cela n’est pas neutre dans la localisation des bureaux. À Tokyo, ville-monde rattachée à un pays en proie à d’importantes pressions démographiques et à une réduction de la taille de la population active, les investisseurs ont relocalisé les bureaux à proximité des gares pour continuer d’attirer des entreprises, comme renseignés par les travaux des chercheurs de la Maison franco-japonaise basée dans la capitale japonaise.

Dans ce contexte, la croissance de la demande de bureaux ne sera probablement plus quantitative mais qualitative. Il y aura moins de m² à louer mais ils ne seront pas forcément moins chers. Les immeubles de bureaux de meilleure qualité seront privilégiés. Est-ce que cela signifie qu’une rénovation profonde des immeubles va changer la donne ? Pas vraiment, puisqu’en immobilier, la qualité est d’abord une question de localisation. Si les travailleurs, y compris les nouveaux, sont de plus en plus en position d’imposer leurs préférences en matière de localisation, c’est parce qu’ils sont de moins en moins nombreux. Ce qu’ils recherchent, ce sont des bureaux situés dans un quartier dans lequel ils peuvent facilement s’y rendre et éventuellement manger et sortir.

C’est en cela que les quartiers centraux remportent bien souvent la mise sur les quartiers périphériques du point de vue des préférences des travailleurs. Cependant, cela ne signifie pas que les centralités sont toujours préférées aux périphéries. Par exemple, les travailleurs qui résident dans une commune périphérique, comme SaintDenis, seront plus satisfaits d’y travailler que de se rendre dans un quartier central, comme dans le 8ème arrondissement de Paris. Dès lors, il ne s’agirait plus d’attirer des travailleurs de toute la région, voire de la nation, mais des environs. Encore faut-il que cette opportunité existe.

Les immeubles en périphérie des quartiers centraux ne sont pas tous voués à disparaître. Ne serait-ce que du seul point de vue physique, les centralités ne sont de toute façon pas assez grandes pour accueillir toutes les entreprises. La question est plutôt de savoir comment faire pour que les marchés immobiliers de bureaux localisés en périphérie ne soient pas de simples marchés de report. Pour les propriétaires, l’enjeu est de percevoir un loyer de manière stable dans le temps. Pour les entreprises, l’objectif est plutôt de répondre à leurs besoins de recrutement, tandis que pour les collectivités locales, le but est davantage de collecter suffisamment l’impôt pour le réinvestir dans des services et équipements publics. Il y a donc un intérêt commun à une multitude d’acteurs de redresser la situation et il existe sans doute une solution commune, qui est de s’intéresser davantage à la population qui occupe les bureaux plutôt qu’aux immeubles eux-mêmes.

Par exemple, si le marché immobilier de Saint-Denis souffre autant, ce n’est pas dû à son parc d’immeubles, qui est assez neuf. Le problème est davantage lié au fait que trop peu de résidents locaux ont le niveau de qualification requis pour occuper un emploi de bureau. En 2021, plus de la moitié des Dionysiens n’avaient pas le bac d’après l’Insee, alors qu’à la même année, plus de la moitié des Parisiens avaient au moins un bac +3.

Cet enjeu d’élévation du niveau de qualification est crucial en ce qu’il permet aux résidents de s’élever financièrement et socialement, autorisant dès lors l’émergence de nouveaux commerces et services, propices à la vie de quartier et au dynamisme d’un marché immobilier. Aussi, à l’image de l’Île-de-France, les marchés en périphérie souffrent d’une offre de bureaux beaucoup trop élevée au regard de la demande. La diversification de la destination des immeubles, comme celle initiée par Paris La Défense et décrite plus-haut, est également un levier majeur de revitalisation économique et sociale.

Quoi qu’il en soit, le télétravail montre qu’un immeuble à la pointe, bien que nécessaire, ne peut gommer un contexte socioéconomique défavorable aux entreprises et aux propriétaires. Pour les autorités publiques locales et gouvernementales, l’enjeu est de fournir des logements, des écoles et des commerces de qualité, de sorte à redynamiser tout un écosystème.

Mathieu OBERTELLI

Économiste BSI Economics et doctorant à l’Université Paris Dauphine et chargé d’études économiques chez Kardham