Bruno CAMBOUNET, Head of Research, Sopra Banking Software

L'Open Banking, une évolution depuis les années 2010

Tout d’abord, précisons que l’Open Banking est un ensemble de pratiques, de technologies et de réglementations qui permettent le partage et l’usage sécurisé d’informations financières personnelles de clients des banques par des tiers dûment autorisés par ces clients.

En presque 15 ans, des efforts ont été faits pour encadrer les pratiques d’Open Banking.

L’Union européenne a adopté en 2015 la révision de la Directive sur les services de paiement (DSP2), intégralement opérationnelle depuis septembre 2019. Celle-ci a amélioré la sécurité des transactions grâce à un système d’authentification forte, a permis d’initier des paiements par des tiers dûment licenciés. Elle renforce également les mesures de protection des consommateurs en accord avec le Règlement général sur la protection des données (RGPD).

Mi-2023, les travaux de la Commission européenne pour réviser la DSP2 et les retours d’expérience des différents acteurs ont permis de caractériser plusieurs bénéfices de l’Open Banking pour les consommateurs :

En synthèse, ce qui compte pour les entreprises et les particuliers, sont les services personnalisés que l’écosystème constitué des banques et des tiers peut leur apporter. Ces services allant audelà de ceux proposés par les banques, ils forcent les acteurs traditionnels à se réinventer.

Alors que le nombre d’usagers de l’Open Banking devrait atteindre 63,8 millions de personnes en 2024, la Commission européenne a décidé d’aller plus loin avec sa proposition de révision (la DSP3) et de règlement européen sur les services de paiement (PSR)1, une réglementation uniforme dans l’ensemble de l’UE.

De l’Open Banking à l’Open Finance

Des limites liées au périmètre et à l’application de l’Open Banking sont apparues. On peut en identifier trois principales.

1. Même si la vision consolidée descomptes courants a beaucoup apporté, on reste loin d’une vision à 360° des situations financières, indispensable pour apporter un conseil éclairé aux entreprises (pour solliciter une ligne de crédit notamment), ou pour aider les individus à mieux gérer leurs finances.

2. La DSP2 étant une Directive, sa transposition dans les 27 pays de l’UE induit un manque de standardisation. La complexité des cadres légaux, l’interprétation des règles existantes, et le nombre de pays, de régions et de banques (plus de 5 000 en Europe) ralentissent l’application uniforme des régulations. Et cette variété d’implémentations vient au détriment de l’innovation qui s’en trouve limitée.

3. Les consommateurs sont légitimement inquiets à l’idée de partager leurs données financières avec des tiers. Cette attitude est souvent renforcée par la peur de cyberattaques et par des expériences passées négatives liées au manque de transparence du système financier.

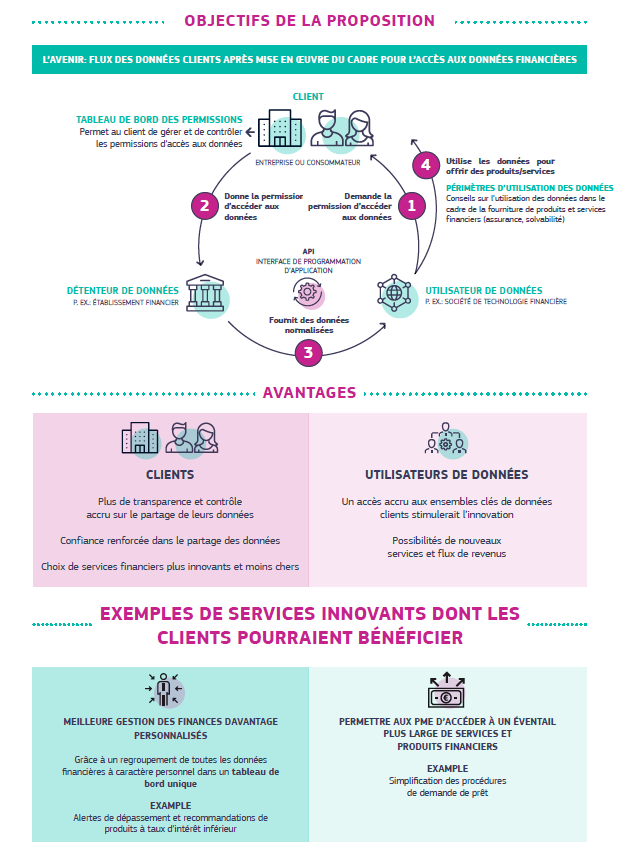

L’Open Finance et en particulier la proposition de Réglement européen FIDA2 sur l’accès aux données financières vise à répondre à ces problématiques d’accès aux informations financières personnelles, tout en ouvrant une palette plus vaste de services financiers au bénéfice des consommateurs. Comme l’Open Banking, l’Open Finance repose sur un écosystème interconnecté d’institutions financières traditionnelles qui « détiennent » les données financières personnelles de leurs clients (les banques pour la DSP2) et d’acteurs tiers « utilisateurs » de ces données personnelles (les TPP pour la DSP2). Là où la DSP2 et sa révision proposée se limitent aux données personnelles sur les comptes de paiement, la FIDA étend l’accessibilité des données à une variété de produits et de services, et donc d’acteurs financiers.

Comment renforcer la confiance dans ces nouveaux écosystèmes d’acteurs traditionnels et nouveaux introduits par l’Open Banking et l’Open Finance ?

Plusieurs axes ressortent :

Les écosystèmes doivent aussi se structurer afin que les règles de responsabilité des acteurs dans les chaînes de valeur distribuées soient partagées et explicites. FIDA parle ici de « Système de Partage des Données Financières » 3

L’Open Finance comme l’Open Banking ne forment toutefois qu’un ensemble de pratiques, de technologies et de réglementations pour soutenir les acteurs du marché. C’est à ces marchés qu’il revient de développer de nouveaux services. Encore faut-il apréhender les bénéfices qu’ils peuvent apporter.

Quel intérêt l’Open Finance revêtelle pour les Entreprises et les Particuliers ?

Bénéfices pour les particuliers

L’Open Finance permet de mieux gérer ses finances, en accédant à un éventail complet de produits financiers et de fournisseurs de services (épargne, prêts, instruments financiers…).

Elle ouvre la voie à davantage d’inclusivité pour les personnes qui peinent à avoir accès aux services traditionnels. Audelà de la bancarisation des personnes non-bancarisées (comme a pu le faire « Nickel » et certaines néo-banques), il s’agit de permettre au plus grand nombre d’être guidé dans l’accès et l’usage de produits financiers.

Dans l’accès au crédit, l’Open Finance agit pour le prêteur comme pour le demandeur, en s’appuyant sur des accès en temps réel (par des API ouvertes entre systèmes détenteurs et utilisateurs de données) à l’ensemble des informations caractérisant les capacités financières du demandeur : les revenus (salaire, placements), les dépenses usuelles (quotidienne, charges d’habitation), l’épargne... Cette analyse précise aide le préteur à personnaliser ses offres et à maîtriser son risque. Les demandes de crédit comme leurs approbations sont accélérées, simplifiant les situations d’achats. Ce mouvement, démarré avec la DSP2, ira encore plus loin avec FIDA.

L’Open Finance et l’Open Banking permettent également aux consommateurs de disposer de capacités de paiement aussi souples que par carte bancaire. L’initiation de paiement issu de la DSP2 permet des paiements de montants dépassant les plafonds cartes traditionnels, avec possibilité d’étalement selon une réelle analyse du risque et des capacités de remboursement.

Tout cela, couplé aux efforts pour assurer davantage de transparence sur l’impact environnemental ou social des investissements individuels, laisse entrevoir un changement de paradigme bénéfique pour les consommateurs. Mais ce n’est rien face aux changements qui s’annoncent pour les entreprises.

Bénéfices pour les entreprises

Ils sont similaires (paiements, analyse du risque, éventail de services financiers), mais s’observent à une autre échelle : celle de la trésorerie et de la gestion financière des liquidités. Selon la Commission européenne, l’accès au financement représente un défi majeur pour les petites et moyennes entreprises (PME) d’Europe. En 2023, 21% d’entre elles estimaient que les problèmes de financement constituaient un obstacle important. L’analyse d’impact de FIDA démontre qu’elle permettrait 5 à 12 milliards d’euros annuels de financement complémentaire pour les particuliers et les entreprises dont 2 milliards spécifiquement pour environ 25 000 PME européennes.

En outre, avec l’émergence des technologies de l’IA, l’Open Finance ouvre la voie à des apports de valeur dont on ne fait que commencer à entrevoir l’ampleur. Au service des PME, l’Open Finance et l’IA sont de formidables outils pour aider les comptables.

Elles permettent d’optimiser l’analyse les flux de données comptables, et d’aider à la prise de décision sur les comptes des sociétés en générant des comparaisons d’apport de valeur en temps réel entre les services financiers. Pour les équipes, elles permettent d’automatiser certaines tâches fastidieuses (contrôle des écritures comptables, rapprochements…), et de libérer du temps pour se consacrer au conseil client sur des activités à plus forte valeur ajoutée.

Dans commerce international – un secteur dans lequel le tissu des PME françaises est à la traîne, avec seulement 150 000 entreprises exportatrices, soit moitié moins qu’en Allemagne – l’Open Finance permet de réduire les barrières financières et de mieux financer les opérations.

Elle facilite le traitement des risques de contrepartie, tout en embarquant les métiers de l’assurance et du factoring : en facilitant l’accès aux données financières internationales et en proposant des processus automatisés, elle rend les opérations commerciales internationales plus efficaces (et plus rentables) pour ces entreprises.

Les métiers de l’assurance s’intéressent aussi aux possibilités offertes par l’Open Finance, pour repenser la manière dont les produits d’assurance sont imaginés et distribués. En particulier, des applications sont à imaginer dans le domaine de la mobilité qui implique de nombreux acteurs et où ces processus contribueront à créer de meilleures couvertures de risques relatifs à l’usage des véhicules.

En conclusion, il apparaît que l’Open Finance permet d’apporter un cadre et une simplification de l’ensemble des données financières des entreprises et des particuliers. Pour les professions financières utilisatrices de ces données financières, cela représente une amélioration opérationnelle, grâce à l’automatisation de la collecte des données fraîches et précises nécessaires à leurs métiers.

De nouvelles applications et synergies restent à imaginer. L’Open Finance, couplée aux technologies de l’Intelligence Artificielle, repositionne les métiers de la finance.

Pour les experts comptables, conseillers financiers, courtiers, et plus largement les acteurs intermédiaires qui manient les données financières, l’Open Finance représente une opportunité de développer de la valeur ajoutée et d’apporter davantage d’accompagnement et de conseil financier à leurs clients, particuliers comme entreprises.

1. Les PSD3 et PSR ont été proposées par la Commission le 28 Juin 2023, leur approbation par l’ECON ont été prononcées le 14 février 2024 A fin mars 2024, le vote du Parlement est prévu le 22 avril 2024.

2/ FIDA = Règlement du parlement européen et du conseil relatif à un cadre pour l’accès aux données financières (2023/0205 (COD) ont été proposées par la Commission le 28 Juin 2023 . A fin mars 2024, la prochaine échéance prévue

est le vote de l’ ECON le 18 avril 2024.

3/ Titre 4 de FIDA

Bruno CAMBOUNET

Head of Research, Sopra Banking Software

Biographie

Au cours de son parcours professionnel, Bruno a occupé des fonctions de direction dans différents secteurs d’activité dont l’industrie spatiale, la Pharma, les Telcos, le Travail Temporaire et le Commerce International. Depuis une douzaine d’année, il s’est consacré aux services financiers et plus particulièrement aux services bancaires digitaux et « l’Open Finance ». Outre ses fonctions dans le Groupe Sopra Steria, il copréside l’Advisory Group du standard d’Open Finance du Berlin Group, standard retenu par 80% des banques en Europe, il est membre du Board du pôle de compétitivité Finance Innovation et membre du groupe de 25 experts de la Commission Européenne sur l’Espace des Données Financière qui intervient notamment pour FIDA.