Elia BOULANGÉ, Chargée de mission financement des innovations santé chez Medicen

David PETITEAU, Responsable finance entrepreneuriale et scale-up chez Medicen

A l’heure où l’Europe ambitionne de relancer sa souveraineté industrielle et de favoriser l’émergence de champions technologiques dans les secteurs stratégiques de la défense et de la santé, le financement insuffisant du venture capital demeure un frein majeur à cette réindustrialisation. Si le secteur défense est aujourd’hui au cœur des préoccupations, les start-ups de la santé (secteur représentant 12% du PIB vs. 2% pour la défense) peinent encore à accéder aux financements indispensables pour passer à l’échelle, ou simplement survivre aux longues phases de développement. Malgré les plans de soutien à l’innovation successifs, ces entreprises innovantes doivent trouver leurs financements pour le scale-up dans d’autres géographies. Ce seront également dans ces autres territoires que demain elles serviront en priorité les patients et les professionnels de santé. Il est urgent de réunir aujourd’hui les conditions pour un écosystème d’investissement européen audacieu.

Les fonds d’investissement interviennent dans le cycle de financement des entreprises à un stade early-stage au début de la vie d’une société ou à un stade growth, lorsque celle-ci a un product-market fit bien démontré et entame une phase de croissance rapide. Tout comme les fonds d’investissement intervenant sur des entreprises plus matures (fonds LBO), les fonds de venture capital (VC) sont des véhicules créés par des sociétés de gestion dont la durée de vie est limitée (à l’exception des fonds evergreen) et se situe entre 7 et 12 ans. Le cycle de vie des fonds se décompose en trois étapes : la levée de fonds, la prise de participations (phase d’investissement) et le suivi du portefeuille (incluant la phase de désinvestissement).

Premièrement, la société de gestion part en levée de fonds auprès d’investisseurs institutionnels, de family offices, de high net worth individuals, pour financer le nouveau véhicule créé. La période de souscription s’étend en général sur un an, même si dans un contexte géopolitique d’incertitude auquel s’est ajoutée en France une instabilité politique à partir de juin 2024, la tendance est davantage à deux ans. La difficulté pour les VCs de lever eux-mêmes des fonds s’est naturellement traduite par une sélectivité accrue dans leurs investissements et donc par un allongement des tours de financement pour les entreprises au bout de la chaîne (12 mois a minima).

La phase d’investissement – qui aura été anticipée – commence à se concrétiser une fois la levée achevée (hard cap atteint). La société de gestion établit en amont pour chaque fonds une thèse d’investissement spécifique, avec des critères de stade de maturité, de segments technologiques ou d’indications thérapeutiques et construit une vue informée sur le deal flow potentiel correspondant. Parmi les typiquement mille opportunités potentielles annuelles, à l’issue d’un processus en entonnoir (funnel) le fonds sélectionne deux ou trois investissements par an en accord avec sa thèse. Cette phase d’investissement se déroule en général sur les quatre à cinq premières années du fonds.

Dès qu’il entre au capital d’une entreprise, le fonds participe à sa gouvernance et apporte son expertise pour optimiser le plan de création de valeur, et in fine, maximiser son multiple de sortie. Cette expertise est d’autant plus précieuse dans les start-ups, où l’équipe dirigeante est encore réduite et incomplète. Le general partner (GP) gère son portefeuille de sociétés puis cède ses titres progressivement, jusqu’à ce que le fonds ne dispose plus d’aucune participation. Le fonds est alors liquidé et les capitaux sont redistribués aux limited partners (LPs) du fonds selon la quote-part qu’ils détiennent dans celui-ci.

Ce schéma paraît clair : le fonds collecte des capitaux, les investit dans des entreprises, s’implique quelques années au capital et dans la gouvernance, puis cède ses parts et reverse à ses investisseurs un multiple de leur mise. Alors, où est-ce que cela bloque ?

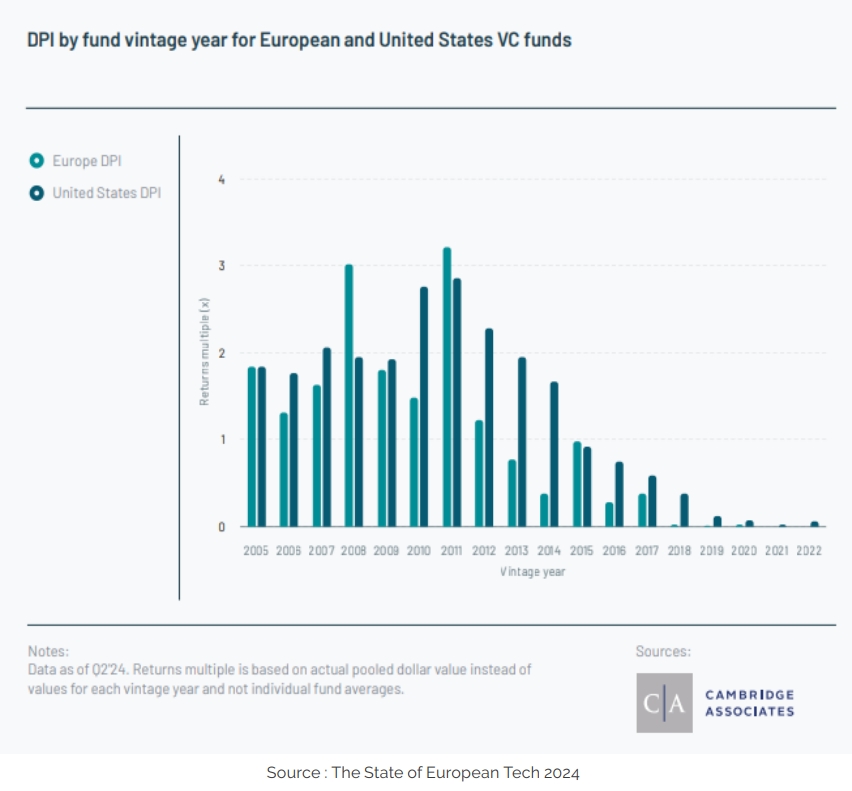

La réponse est : à tous les niveaux, mais commençons par la fin, puisque les investissements initiaux sont conditionnés par les perspectives de sortie. Depuis 2018, les DPI (Distributions to Paid-In), c’est à-dire les distributions effectuées par les GPs à leurs bailleurs de fonds, les LPs, ont atteint des niveaux historiquement bas à moins de 1%. La « classe d’actifs » VC apparaît alors d’autant peu attractive aux yeux des LPs que dans un contexte de taux élevés, les obligations d’état (investissement sûr et liquide par excellence) ont pu rapporter entre 4 et 5% par an.

Ces distributions réduites à la portion congrue s’expliquent d’un côté, par un marché des introductions en bourse (IPOs) fermé et de l’autre, par la baisse des transactions de M&A. Il est inutile de rappeler le contexte géopolitique et économique dans lequel nous évoluons depuis plusieurs années et le climat de forte incertitude qui s’est installé depuis la prise de fonction de M. Trump à la Maison Blanche. Il en résulte que les investisseurs institutionnels tendent à préférer les obligations d’état, le private equity ou les actifs cotés au venture et au growth dans leurs allocations. A tout le moins, on assiste à un phénomène de focalisation sur quelques « majors », comme Sofinnova Partners, qui a annoncé le 7 mars 2025 une levée de 1,2 Md€.

Il résulte de ces différents phénomènes un déficit d’attractivité de la classe d’actifs VC aux yeux de ses bailleurs de fonds potentiels. Ceci n’est pas sans conséquence pour les entreprises innovantes en santé, qui compte tenu de leur complexité, sont naturellement financées par des investisseurs spécialisés. Dans le cadre d’une levée de fonds, il faudra donc aussi frapper à la porte d’investisseurs extra-européens.

La santé est un terrain de jeu potentiellement infini pour l’innovation. Pourtant, les spécificités de l’innovation dans ce secteur rendent son financement souvent compliqué, parce que le degré de technicité nécessaire pour appréhender les innovations est supérieur à celui requis dans d’autres secteurs, parce qu’un cadre réglementaire exigeant s’impose et surtout, parce que les temps de développement sont particulièrement longs.

Prenons un médicament par exemple : entre la découverte d’une molécule d’intérêt et la commercialisation du médicament, près de 15 ans et 2 Md€ sont nécessaires. Le candidat-médicament doit être testé sur des cellules en culture, sur des modèles animaux, puis sur l’homme, en commençant par des individus volontaires sains et en finissant par tester la sécurité et l’efficacité de la molécule sur des patients malades. Les biotechs ont donc un besoin de fonds conséquent pour leur permettre de réaliser toutes ces études précliniques et cliniques, avec toutefois un très fort taux d’attrition. Environ 90% des candidats médicaments qui passent la phase pré-clinique échouent lors de la phase clinique1. Le potentiel de gain est important et en même temps il faut supporter ce risque binaire.

Le développement des dispositifs médicaux (medtech) est lui aussi l’un des processus de fabrication les plus complexes, associé à des exigences et à des normes parmi les plus strictes. Joana Cartocci, cofondatrice et COO de Robeauté, une medtech française qui a levé 27 M€ en janvier 2025, témoignait des difficultés accrues rencontrées lors des levées de fonds : « Avant la guerre en Ukraine, on pouvait envisager de lever en s’appuyant sur des données animales. Le système économique a changé, d’un jour à l’autre, le nouveau jalon est devenu les essais chez l’homme, analyse-t-elle. Le niveau de risque sur lequel les VC acceptaient de s’engager, même en amorçage, s’est décalé. Il est devenu beaucoup plus complexe de lever pour les entreprises, en particulier celles ayant un développement long et intégrant du hardware. ». Il est intéressant de noter que, parmi les VC ayant investi chez Robeauté, aucun n’est français.

Quant aux sociétés du numérique en santé, les temps de développement sont certes plus courts mais la perspective de prise en charge n’est pas évidente.

La réglementation prudentielle mise en place après la crise des subprimes (Bâle III, Solvency II) est souvent pointée du doigt pour justifier le manque d’investissement dans les actifs non cotés et plus particulièrement dans l’innovation. Toutefois, ces réglementations ne sont pas aussi contraignantes qu’il n’y paraît, et de nombreux investisseurs institutionnels allouent déjà entre 4 et 10% de leurs AUM (assets under management) au non coté. Là où le bât blesse, c’est que la part accordée au venture capital dans la répartition des investissements dans le non coté est souvent minime.

On pourrait à nouveau arguer d’une « appétence pour le risque » moindre en Europe et en France en particulier versus une culture anglo-saxonne. Toutefois, audelà des risques intrinsèques, parmi les critères majeurs d’investissement pour les LPs figurent l’horizon et les conditions de liquidité. Or, comme nous venons de le voir, les temps de développement en santé sont longs et donc les perspectives d’exit industrielle ou en bourse lointaines. Une des raisons qui pousse les LPs à investir dans du private equity plutôt que dans du venture capital vient de la possibilité pour eux de retrouver de la liquidité à un autre moment que l’exit, via le marché du secondaire. Historiquement, les fonds secondaires sont associés à la notion de crise, parce qu’ils ont répondu aux besoins de liquidité provenant de tensions de trésorerie importantes en 2008, mais ils sont depuis devenus un acteur classique – et essentiel – du monde du non coté. Ils offrent la possibilité aux investisseurs d’effectuer une sortie anticipée, de liquider des actifs ou de rééquilibrer leurs portefeuilles. Ils permettent aux acheteurs d’acquérir des actifs plusieurs années après le début de leur cycle de performance en bénéficiant d’une décote sur le prix. Pour les fonds secondaires, l’avantage est également de réduire les risques dits de « blind pool », car ils investissent dans des entreprises déjà connues – par rapport aux investisseurs primaires qui engagent des capitaux dans un portefeuille qui reste à construire. Les acheteurs secondaires ont donc l’avantage de pouvoir analyser les performances des fonds et de calculer avec moins d’incertitude le potentiel de valeur future des entreprises sous-jacentes.

En private equity, le marché du secondaire est en pleine expansion et atteint tous les ans des records mondiaux de volumes d’activité depuis 2021. En 2024, selon les données de Lazard, le montant des transactions effectuées sur le marché du secondaire atteignait 146 Md€. Cependant, ces fonds de secondaires ne sont que très peu développés pour le venture capital, alors qu’ils permettraient d’apporter une solution au problème de liquidité pour les LPs et donc pour les GPs, tout en continuant à stimuler l’investissement dans l’innovation. Des fonds comme Quadrille Capital, spécialisé dans les secteurs tech et sciences de la vie avec plus de 20 ans d’expérience d’investissements primaires dans le venture et le growth, ont bien identifié l’opportunité des secondaires sur ces segments.

La structuration de fonds de secondaire dédiés au venture capital en tech et/ ou en santé ressort comme une option prometteuse pour apporter de la liquidité aux LPs et aux GPs.

Medicen est le pôle de compétitivité santé de la région Ile-de-France, catalyseur d’innovations qui rassemble les différents acteurs du secteur santé : start-ups, PMEs, académiques, grands groupes et hôpitaux. Ses missions s’articulent autour de trois axes principaux : créer des opportunités de collaboration au sein de l’écosystème, accompagner le développement et la croissance des entreprises innovantes et représenter les intérêts du secteur santé auprès des instances publiques.

Elia BOULANGÉ

Chargée de mission financement des innovations santé chez Medicen

David PETITEAU

Responsable finance entrepreneuriale et scale-up chez Medicen