Olivier VIGNA, Délégué général adjoint de Paris Europlace

C’est de façon très concrète que la question de l’attractivité de la France doit être présentée : développer l’attractivité de la France, comme Paris Europlace entend y contribuer, c’est favoriser l’emploi et la richesse collective. De fait, le bon positionnement de l’Hexagone ces dernières années pour accueillir des projets d’investissements directs étrangers indique certes d’indéniables éléments de compétitivité à valoriser, mais il convient également de traiter plusieurs points d’attention si l’on souhaite préserver cet atout dans une compétition internationale renouvelée.

Faire connaître les fondements de l’attractivité française, c’est convaincre d’autres entreprises de venir y développer leurs activités, et enclencher ainsi davantage un cercle vertueux de renforcement du tissu productif dont bénéficient in fine l’ensemble des régions et territoires.

De fait, en représentant 30% du PIB français et 23% de l’emploi salarié, l’Île-de-France occupe un rôle majeur qui doit être rappelé aux investisseurs internationaux lorsque des décisions d’implantation ou de développement d’entreprises sont à l’étude. En effet, le PIB francilien dépasse celui de plusieurs Etats de l’Union européenne (Pologne, Suède, Belgique et Irlande notamment), mais aussi celui de la région de Londres. Par ailleurs, la France représente toujours, malgré un contexte international particulièrement incertain, un marché dynamique en comparaison de nos voisins : le FMI prévoit, dans ses nouvelles projections d’avril 2025, une croissance économique en France supérieure à celles de plusieurs de nos partenaires (Allemagne et Italie en particulier) sur la période 2025-2030.

Illustrer les éléments de l’attractivité française pour la conforter encore, c’est aussi faire connaître le rôle essentiel que joue son secteur financier en la matière. En effet, dans les principaux métiers qui contribuent au bon financement de l’économie, qu’il s’agisse des banques, des assurances, de la gestion d’actifs ou du capital investissement, la France occupe aujourd’hui une place dominante en Europe. Du fait de la puissance de ce secteur financier, les entreprises françaises, à l’international, bénéficient d’une visibilité et d’une taille renforcées. Ainsi, si la capitalisation boursière française dépasse celle de ses homologues continentales, c’est aussi parce que les entreprises françaises, parmi les 150 premières capitalisations mondiales, sont les plus nombreuses, y compris par rapport à leurs consœurs britanniques.

Enfin, il importe de rappeler aux investisseurs internationaux la gamme très complète des éléments d’attractivité de la France, renforcées par les réformes structurelles engagées ces dernières années pour limiter le poids de la fiscalité et simplifier les procédures sur le marché du travail. Outre une position géographique centrale dans un marché européen de 450 millions de consommateurs et un réseau d’infrastructures permettant des connections aisées avec l’étranger, l’Hexagone dispose, aux yeux de nombreuses entreprises internationales, de plusieurs autres atouts, comme l’atteste le coût relatif de l’immobilier, du système éducatif et de l’accès aux soins en France par rapport à d’autres pays. La présence à Paris de plusieurs institutions européennes (notamment l’autorité bancaire européenne et celle en charge des marchés financiers, l’EBA et l’ESMA) ou internationales (OCDE), et l’expertise des autorités nationales de supervision et de régulation constituent d’autres facteurs très positifs pour la France.

Il convient également de souligner la profondeur du marché de l’emploi avec, pour des investisseurs souhaitant éviter des tensions ou des difficultés à recruter, un pool de talents français mondialement reconnu : la France occupe en effet, parmi les meilleures universités de l’Union européenne, les trois premières places dans le classement de Shanghai et les quatre premières mondiales dans le classement des masters en finance établi par le Financial Times. Autre conséquence également, le fait que les emplois dans le secteur financier soient deux fois plus nombreux à Paris qu’à Francfort constitue un avantage indéniable lorsqu’un couple cherche deux emplois lors d’une future installation dans une grande métropole.

Pour autant, et au-delà de ces facteurs objectifs d’attractivité, d’autres éléments doivent être pris en considération pour en maintenir l’effet d’auto-entraînement observé sur la période récente.

En tout premier lieu, l’attractivité n’est jamais, pour un pays, définitivement acquise. Il s’agit en effet d’un bien fragile, réversible et comptant des déterminants subjectifs qui ne sauraient être tenus pour négligeables. La mobilité grandissante des salariés et la facilité croissante avec laquelle des investisseurs peuvent comparer l’attractivité relative d’un pays militent pour qu’une attention permanente soit accordée aux décisions ou aux signaux qui peuvent affecter, durablement ou non, la capacité d’un territoire à préserver ses atouts. A dire vrai, les dommages susceptibles d’être apportés à la crédibilité d’une politique d’attractivité sont souvent plus difficiles et complexes à réparer qu’on ne pourrait le soupçonner.

En particulier, les prélèvements obligatoires en France, représentant 45,6% du PIB en 2023 et étant les plus élevés de tous les pays de l’Union européenne, la fiscalité et le coût du travail constituent deux points d’attention majeurs pour les investisseurs internationaux, et notamment sur les salariés les plus qualifiés depuis que des exonérations très significatives de cotisations sociales ont été mises en place au niveau du salaire minimum. Il paraît d’autant plus essentiel pour les pouvoirs publics français d’identifier précisément ce point que les investisseurs parmi les plus mobiles figurent également parmi ceux dont la contribution aux défis à venir de la France est la plus nécessaire : les rapports de Christian Noyer et de Mario Draghi publiés en 2024 ont estimé à près de 800 milliards d’euros le besoin d’investissement annuel supplémentaire d’ici 2030 pour l’Union européenne, des montants qui paraissent très difficiles à envisager sans des réformes tout à la fois très ambitieuses dans leurs objectifs et rapides dans leur calendrier d’entrée en application.

A cet égard, Paris Europlace a multiplié depuis deux ans les initiatives pour alerter les autorités tant françaises qu’européennes sur le risque d’une contradiction de plus en plus nette entre, d’une part, ce diagnostic largement étayé de besoins de financement massifs et, d’autre part, une absence de réformes à la hauteur de ces enjeux. Le défi est en effet considérable puisque, à la nécessité de financer la double transition énergétique et numérique, s’ajoutent désormais des exigences d’investissement croissantes en matière d’autonomie stratégique et de défense pour les pays européens.

En pratique, deux grandes priorités paraissent devoir être identifiées. Sans doute la première d’entre elles est-elle de reconnaître la nécessité de soutenir la compétitivité du secteur financier. A l’image de régulateurs britanniques (la FCA et la PRA) qui ont, depuis 2023, un objectif secondaire de faciliter la compétitivité internationale de l’économie (notamment celle des services financiers) et sa croissance à moyen et long terme, les autorités réglementaires européennes pourraient voir leur mandat identiquement complété. Car pour l’heure, et depuis la crise financière de 2009, un très grand nombre de dispositions réglementaires imposent des charges en capital et administratives sans équivalent en dehors de l’Union européenne (par exemple, Solvabilité II pour les compagnies d’assurance), tandis que d’autres, telles les règles de Bâle III pour les banques, transposent dans l’Union des recommandations internationales qui ne sont pas appliquées dans certaines grandes juridictions.

Ainsi, simplifier la régulation, comme la Commission européenne entend désormais s’y engager, ne sera pas déréguler, mais rendre la réglementation d’une part plus intelligible, donc mieux appliquée, et d’autre part moins coûteuse pour le bon financement de l’économie, c’est-à-dire moins en contradiction avec l’importance des besoins d’investissements qu’un grand nombre d’Etats européens ne pourront pas assurer eux-mêmes, compte tenu de la situation de leurs finances publiques.

S’agissant de la seconde priorité, elle regroupe l’ensemble des leviers d’action susceptibles de dynamiser, pour les investisseurs internationaux, l’attractivité de la France dans une Europe qui doit être rendue plus forte. La Place de Paris étant en effet le plus important centre financier de l’Union européenne et le quatrième mondial, ce qui rend l’Union européenne collectivement plus forte devrait grandement rejaillir sur l’attractivité française.

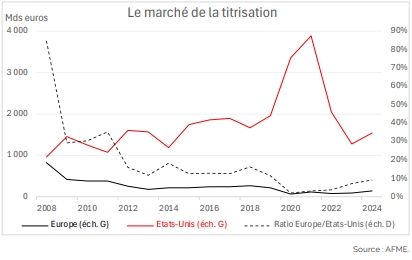

En conséquence, et sur la base des expertises partagées par les grands acteurs qui y sont établis, Paris doit continuer à travailler à un allègement de la charge fiscale, administrative et règlementaire qui pèse sur les entreprises -françaises et européennes- plus que ce que connaissent leurs concurrentes implantées dans d’autres juridictions. Par ailleurs, une relance maîtrisée mais ambitieuse de la titrisation est indispensable afin de permettre au secteur financier de dégager du capital utile pour l’économie : très utilisée aux Etats-Unis, la titrisation souffre en effet, dans l’Union européenne, d’un cadre réglementaire largement inapproprié, qui en a tari les opérations depuis une quinzaine d’années (cf. graphique ci-dessous).

De même, l’accélération du développement des innovations technologiques (intelligence artificielle, tokénisation des actifs, euro numérique, diffusion des cryptoactifs, etc.) et la multiplication de leurs cas d’usage (ces innovations facilitant en particulier l’immédiateté, la transparence et la sécurité des transactions financières) obligent à une ouverture plus grande aux opportunités que ces changements proposent. Il est en effet essentiel non pas seulement que la stabilité financière et la protection des investisseurs soient garanties, mais que la France continue d’encourager les applications, dans le secteur financier et au-delà, de ces technologies : elles sont sources de productivité, d’investissements et d’emplois à court ou moyen terme.

Renforcer l’attractivité française suppose donc un dialogue renforcé avec le monde de l’entreprise et l’instauration d’un climat de confiance, afin que les propositions des créateurs de richesses soient véritablement entendues par les représentants de la collectivité. Paris Europlace entend continuer à jouer un rôle moteur auprès des pouvoirs publics français et européens pour convaincre les investisseurs internationaux des atouts de la France, dans une Union européenne qui doit être rendue plus compétitive.

Olivier VIGNA

Délégué général adjoint de Paris Europlace