Jean VINCENSINI, Avocat fiscaliste, associé au sein JVA SELAS et Sagasser SELAS, enseignant à l’Université Paris-Sorbonne et co-animateur des Forums Mac Mahon

L’industrie française joue un rôle clé dans l’économie. Cependant, sa compétitivité est fortement influencée par la fiscalité et le coût du travail, qui restent parmi les plus élevés d’Europe. Face à la contrainte budgétaire et à un environnement international en mutation, la France pourra-t-elle maintenir son attractivité industrielle sans une réforme structurelle de ses finances publiques ?

L ’industrie française, bien que ne représentant que 6% des entreprises, reste un pilier économique majeur : 1er employeur, 1er exportaeur et 2e contributeur en chiffre d’affaires. Ce secteur est fortement impacté par la fiscalité, notamment en matière d’imposition des bénéfices, d’impôts de production, de taxes foncières et du coût du travail.

Depuis 2017, le taux d’imposition des bénéfices des entreprises françaises (25,83% en 2024) se rapproche de la moyenne européenne (21,20%). Cependant, le taux légal d’imposition varie grandement entre les Etats membres. Malte affiche le taux le plus élevé (35%) et la Hongrie le taux le plus faible (9%). De plus, les avantages fiscaux applicables conduisent parfois à une imposition effective très inférieure au taux légal. Ainsi, en 2021, on observait des écarts significatifs à Malte (-6,6%), en Italie (-6,5%), au Portugal (-6,4%) et en Pologne (-3,5%).

Les impôts de production constituent aussi un enjeu significatif pour la compétitivité nationale et européenne. Alors qu’ils représentaient moins de 1% du PIB en Allemagne (0,6% en 2022) et demeurent inférieurs à 3% en Pologne (2,82%) et en Italie (2,87%), ces prélèvements atteignent 4,7% du PIB en France, limitant l’attractivité du pays. La suppression progressive de la Contribution sur la valeur ajoutée des entreprises (CVAE), principal impôt de production français, devrait permettre de maintenir le pays à un niveau proche de celui de ses voisins.

Cependant, d’autres défis subsistent. Ainsi, les taxes foncières peuvent peser lourdement sur la localisation des sites industriels. Elles ont progressé de 31,4% en France sur les dix dernières années. Selon la cour des comptes, la France présente le niveau d’impôts récurrents sur la propriété immobilière le plus élevé de l’UE (2,2% du PIB en 2021 dont 1,4% au titre des taxes foncières), devant la Grèce (1,6%) et l’Italie (1,3%). Dans ce contexte, la mise en place de dispositifs d’exonération fiscale, sous conditions, en cas d’implantation dans des zones déterminées, demeure trop ciblée et peu lisible. C’est notamment le cas des « aides à finalité régionale » (AFR), des « zones de restructuration de la défense » (ZRD) et des « bassins d’emploi à redynamiser » (BER) où les entreprises peuvent, sous conditions, être exonérées de certains impôts, notamment de cotisation foncière des entreprises (CFE) et taxes foncières.

De même, le coût du travail constitue lui aussi un facteur de différenciation important. En 2021, le salaire horaire brut moyen dans l’UE à 27 était de 21,8€. La France, avec 40,4€ de l’heure, se situe très au-dessus de cette moyenne, comme l’Allemagne (42€) et l’Italie (29 €). De plus, pour 100 € de pouvoir d’achat réel, le coût supporté par l’employeur d’un salarié moyen en France est d’environ 218€, en raison du poids élevé des cotisations sociales (101€). A cet égard, Le « jour de libération fiscale » en France (17 juillet) est le plus tardif d’Europe, loin derrière le Portugal (13 juin) ou le Danemark (30 mai).

Pour accélérer la réindustrialisation et améliorer l’attractivité de la France, l’État a mis en place un plan d’actions ciblées visant à garantir la compétitivité des entreprises, soutenir l’innovation et développer l’industrie verte. Le volet fiscal de ce plan repose notamment sur le maintien de dispositifs fiscaux incitatifs tels que le crédit d’impôt recherche (CIR), le crédit d’impôt innovation (CII) et le régime Jeune Entreprise Innovante (JEI), qui favorisent l’innovation, et sur la création du crédit d’impôt d’investissement « industries vertes », destiné aux technologies identifiées dans les textes européens (batteries, pompes à chaleur, éoliennes, panneaux solaires).

Selon le gouvernement, ces mesures ont déjà permis l’ouverture nette de 401 usines entre 2022 et mi-2024 et la création de 130 000 emplois industriels depuis 2017.

Toutefois, la France n’est pas la seule à investir dans la R&D. En effet, Le Royaume-Uni, le Portugal et l’Autriche consacrent une part comparable de leur PIB au financement de l’innovation. Enfin, plus récemment, plusieurs facteurs sont venus brouiller ce bilan.

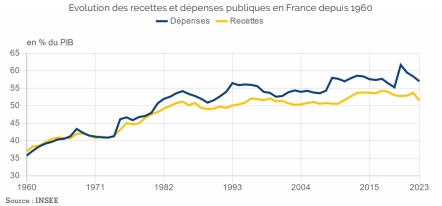

Depuis juin 2024, la France fait l’objet d’une procédure devant la Commission Européenne pour déficit excessif. Aussi, l’Etat doit réduire son déficit de 0,5% du PIB par an au cours des 4 prochaines années. Pour mémoire, selon Eurostat, les dépenses des administrations publiques représentent 57% du PIB en 2023, ce qui place la France en tête du classement des Etats les plus dépensiers au monde (près de 9 points au-dessus de la moyenne européenne).

Faute de majorité, les autorités ne parviennent pas à réformer en profondeur l’administration et la protection sociale…et les efforts fiscaux exceptionnels imposés par la discipline budgétaire européenne ont conduit les parlementaires à revenir, temporairement, sur la suppression de la CVAE et sur la baisse du taux effectif d’imposition des bénéfices des grandes entreprises.

Pourtant, la nouvelle donne imposée par les USA en matière de douane, de défense et d’énergie pourrait entraîner une relocalisation de certaines productions au sein de l’Union européenne. La France saura-t-elle saisir cette opportunité ?

La concurrence entre États membres impose une stratégie ambitieuse, qui passerait nécessairement par une réduction du coût du travail et des taxes pesant sur l’industrie. Or, une telle baisse ne pourra être financée sans un effort significatif de réduction des dépenses publiques, tant au niveau national que local…

L’équation budgétaire 2026 s’annonce complexe !

Jean VINCENSINI

Avocat fiscaliste, associé au sein JVA SELAS et Sagasser SELAS, enseignant à l’Université Paris-Sorbonne et co-animateur des Forums Mac Mahon