PATRICK ARTUS, Conseiller économique d’Ossiam - Membre du Cercle des Economistes

Le rapport de Mario Draghi, publié en septembre 2024, montre qu’il faut s’inquiéter du risque de stagnation de l’économie européenne. Nous voyons plusieurs causes à cette stagnation : le recul de la population en âge de travailler, la stagnation dans l’ensemble de l’Europe ou le recul en France de la productivité du travail dû à la faiblesse de l’effort de développement technologique et à l’affaiblissement du goût pour le travail en Europe, le vieillissement de la population active, l’inefficacité des politiques publiques de modernisation des entreprises , le prix élevé de l’énergie.

Une conséquence importante de cette faiblesse de l’économie européenne et en particulier de la stagnation de la productivité, sera l’apparition d’un conflit de répartition des revenus entre les salariés et les entreprises, les salariés réclamant une hausse de leur pouvoir d’achat, les entreprises voulant préserver leurs marges bénéficiaires.

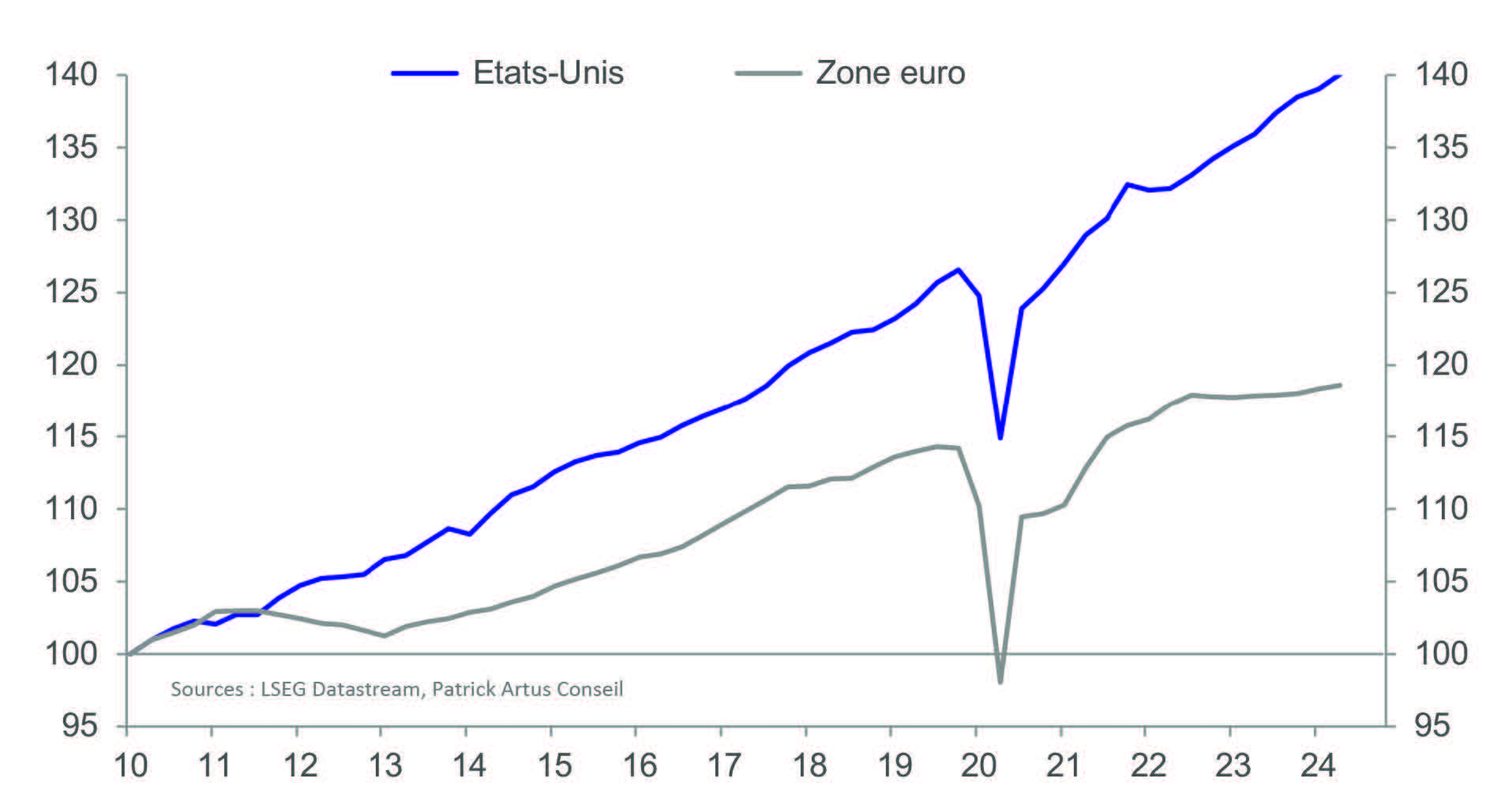

Le graphique 1 montre la progression du Produit Intérieur Brut en volume des Etats-Unis et de la zone euro depuis 2010. On voit que le PIB a augmenté de 40 % entre le début de 2010 et le second trimestre 2024 aux Etats-Unis et de seulement 18 % sur la même période en Europe.

Cette stagnation de l’économie de la zone euro est d’abord due à des causes démographiques. La population âgée de 15 à 64 ans a reculé, du début de 2010 à la fin de 2023, de 1,3 % dans la zone euro et a progressé de 5,6 % aux Etats-Unis.

De plus, le vieillissement de la population ayant un emploi entraîne un recul de la productivité . Par exemple , l’âge moyen de la population âgée de 20 à 60 ans est passé en France de 38,3 ans en 2000 à 40,3 ans en 2010 et à 40,6 ans en 2023. Il est probable qu’une hausse de l’âge moyen de la population en âge de travailler réduise la productivité du travail, en particulier des salariés qui ont des métiers manuels.

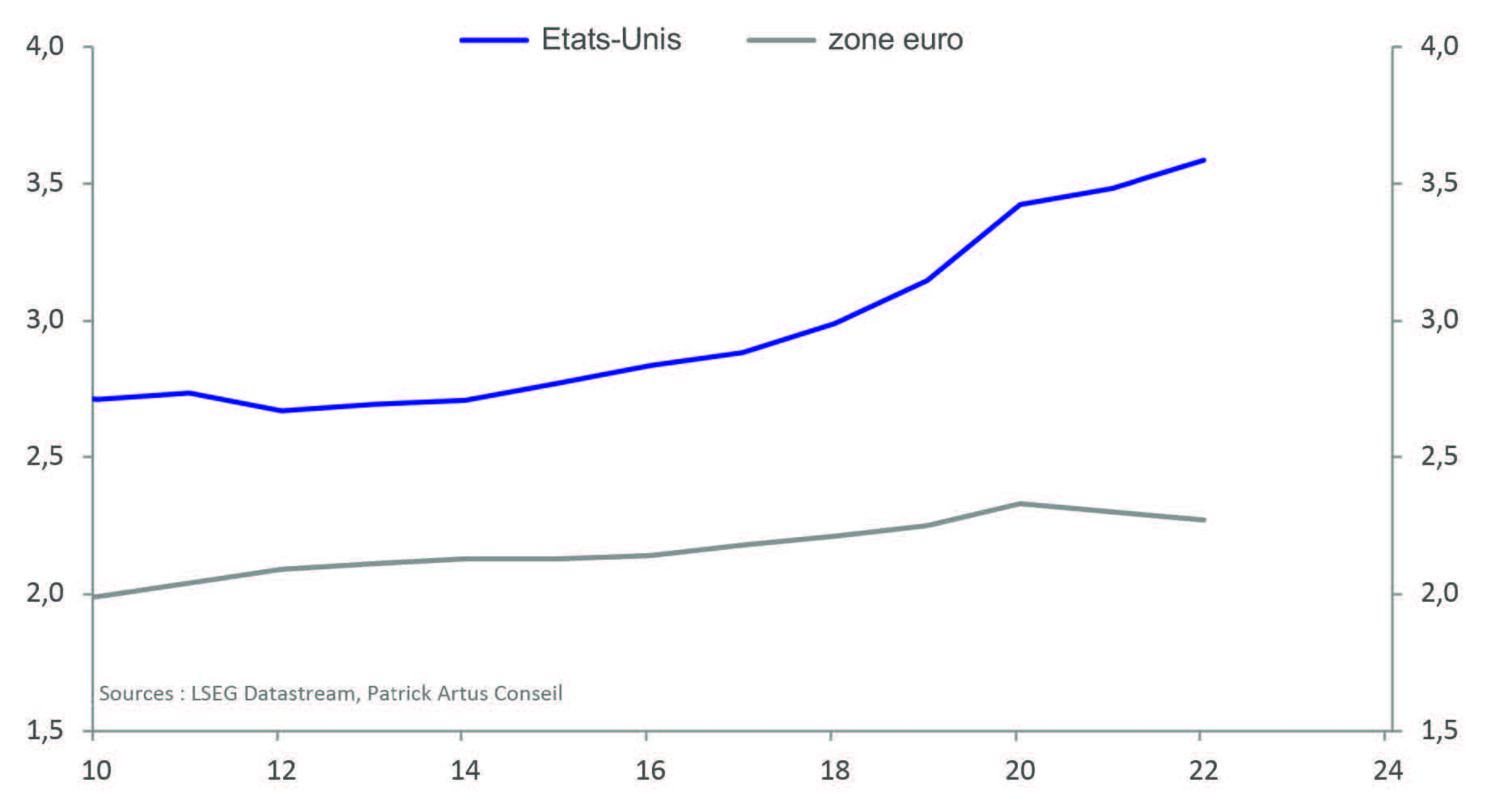

Graphique 2 : Dépenses totales de R&D (en % du PIB valeur)

Tous les indicateurs du développement technologique montrent le retard de l’Europe par rapport aux Etats-Unis.

Le nombre de robots industriels pour 10 000 emplois dans l’industrie est de 254 dans la zone euro contre 285 aux Etats-Unis (397 au Japon et 1 012 en Corée du Sud). Les dépenses de Recherche-Développement (graphique 2) n’atteignent que 2,3 % du PIB en 2023 dans la zone euro, alors qu’elles montent à 3,6 % du PIB aux Etats-Unis.

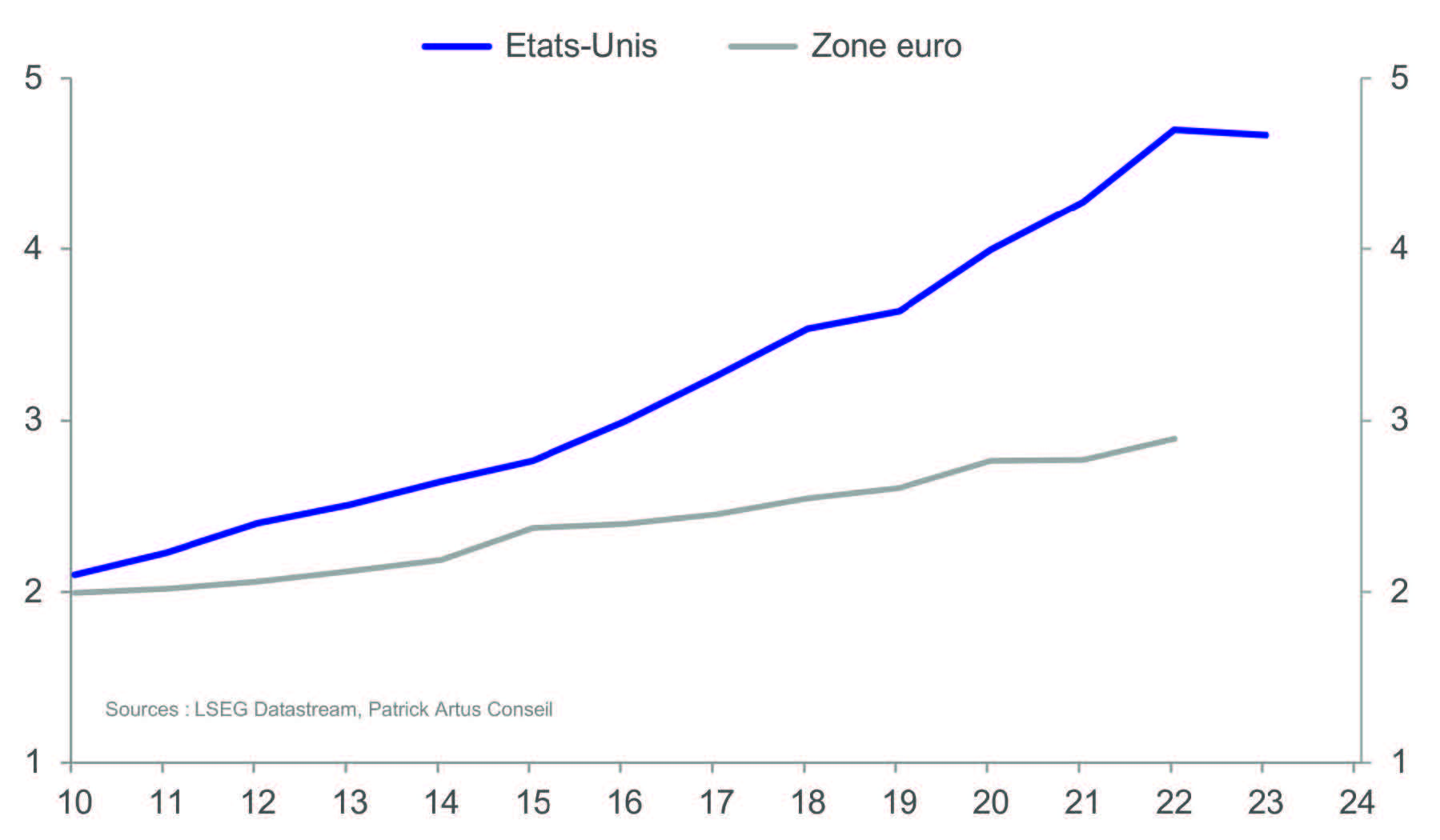

Graphique 3 : Investissement en TIC y compris logiciels (volume, en % du PIB volume)

Les investissements en Nouvelles Tech-nologies (Informatique, Telecommunica-tions, Intelligence Artificielle. graphique 3) sont nettement plus élevés aux Etats-Unis que dans la zone euro : 4,7 % du PIB aux Etats-Unis contre 2,9 % du PIB dans la zone euro.

Ce retard technologique de l’Europe peut être relié d’une part à l’aversion pour le risque des prêteurs et épargnants et d’autre part à l’inefficacité des politiques publiques de stimulation de l’innovation.

Cette aversion pour le risque forte en Europe se voit par exemple à la structure de l’épargne (l’épargne monétaire atteint 1 année de PIB en Europe), ou à la faible taille des fonds de capital-risque européens (qui ont un encours de 200 milliards de dollars contre 1100 milliards de dollars aux Etats-Unis).

L’aide à l’innovation et à l’investissement technologique est, de plus, réalisée plus efficacement aux Etats-Unis. L’Inflation Reduction Act est une politique de soutien de l’investissement, particulièrement en Nouvelles Technologies, moins bureaucratique et plus rapide, basée sur une réduction d’impôts, que le fonds Next Generation EU en Europe qui est basé sur des subventions après sélection de projets. L’efficactité de l’aide à l’innovation (la DARPA) aux Etats-Unis résulte de ce que l’argent public est ciblé sur des projets dont la conception et la réalisation sont laissés au secteur privé.

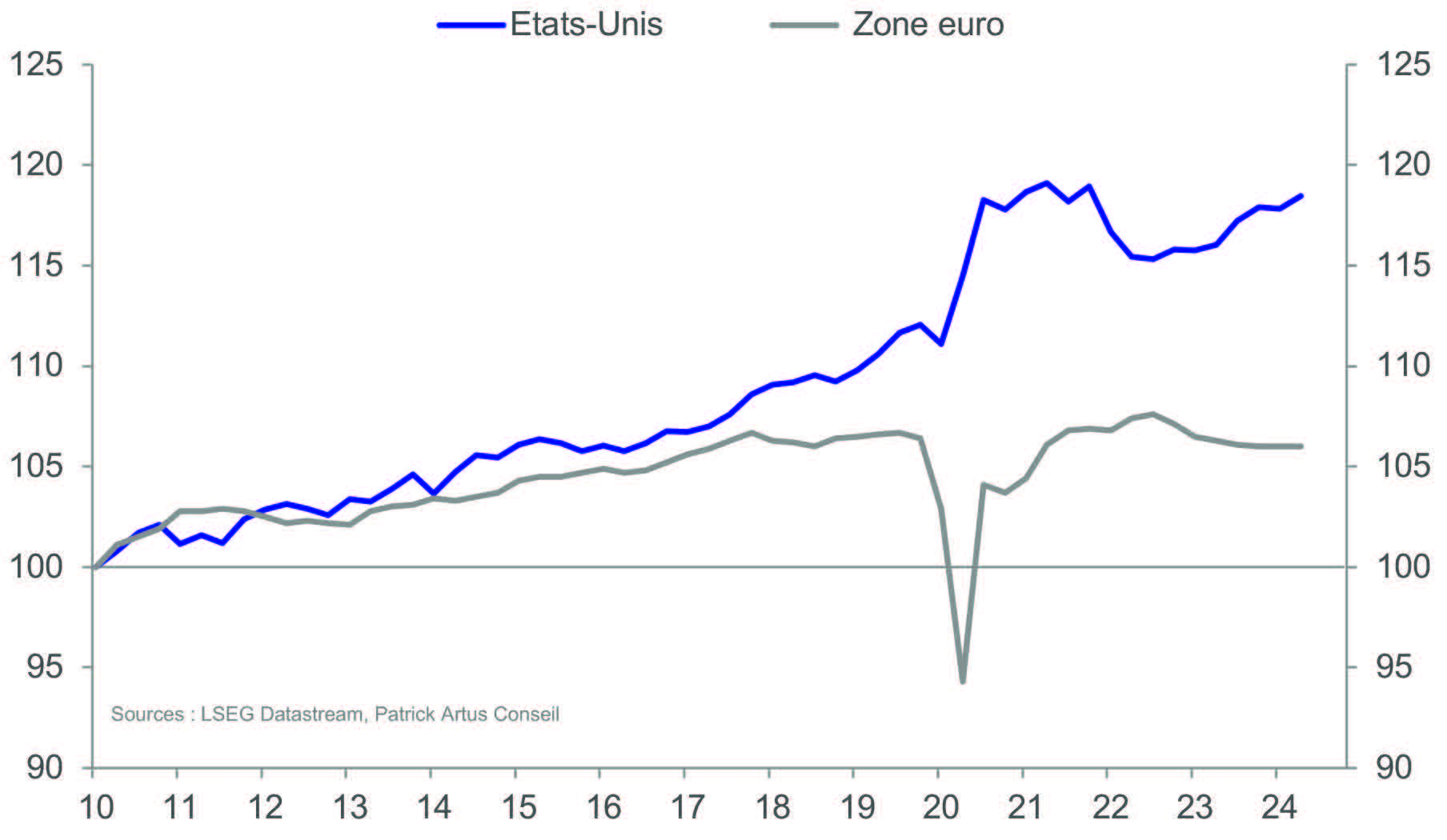

De plus, l’écart entre les gains de productivité aux Etats-Unis et dans la zone euro ( la productivité du travail a augmenté de 18 % depuis 2010 aux Etats-Unis et de 5 % dans la zone euro - graphique 4) est amplifié par la présence d’un goût de l’effort décroissant en Europe, comme le montrent la baisse de la durée du travail (de 3,5 % depuis 2019 dans la zone euro) et la hausse des absences pour maladie.

La faiblesse de l’innovation et de l’investissement technologique sont donc une cause essentielle de la faiblesse des gains de productivité, donc de la croissance, en Europe.

Depuis le début de la guerre en Ukraine, le prix de l’énergie (en particulier du gaz naturel) a beaucoup augmenté en Europe. En 2020-2021, le prix du gaz naturel atteint des niveaux extrêmement élevés, mais depuis cette date il s’est stabilisé à environ 35 euros par Mwh en Europe et à 7 dollars par Mwh aux Etats-Unis et en Chine.

Cela résulte de l’arrêt des importations de gaz naturel russe transporté par pipe-line et de son remplacement par du GNL (gaz naturel liquéfié) importé des Etats -Unis, de Norvège, du Quatar qui est beaucoup plus cher puisqu’il faut le liquéfier, le transporter sur un méthanier et le regazifier pour l’utiliser à sa destination finale. Il a résulté de cet écart des délocalisations de l’Europe vers les Etats-Unis d’usines chimiques, d’usines d’engrais, de ciment, d’acier, d’aluminium, soit toutes les industries grosses consommatrices d’énergie.

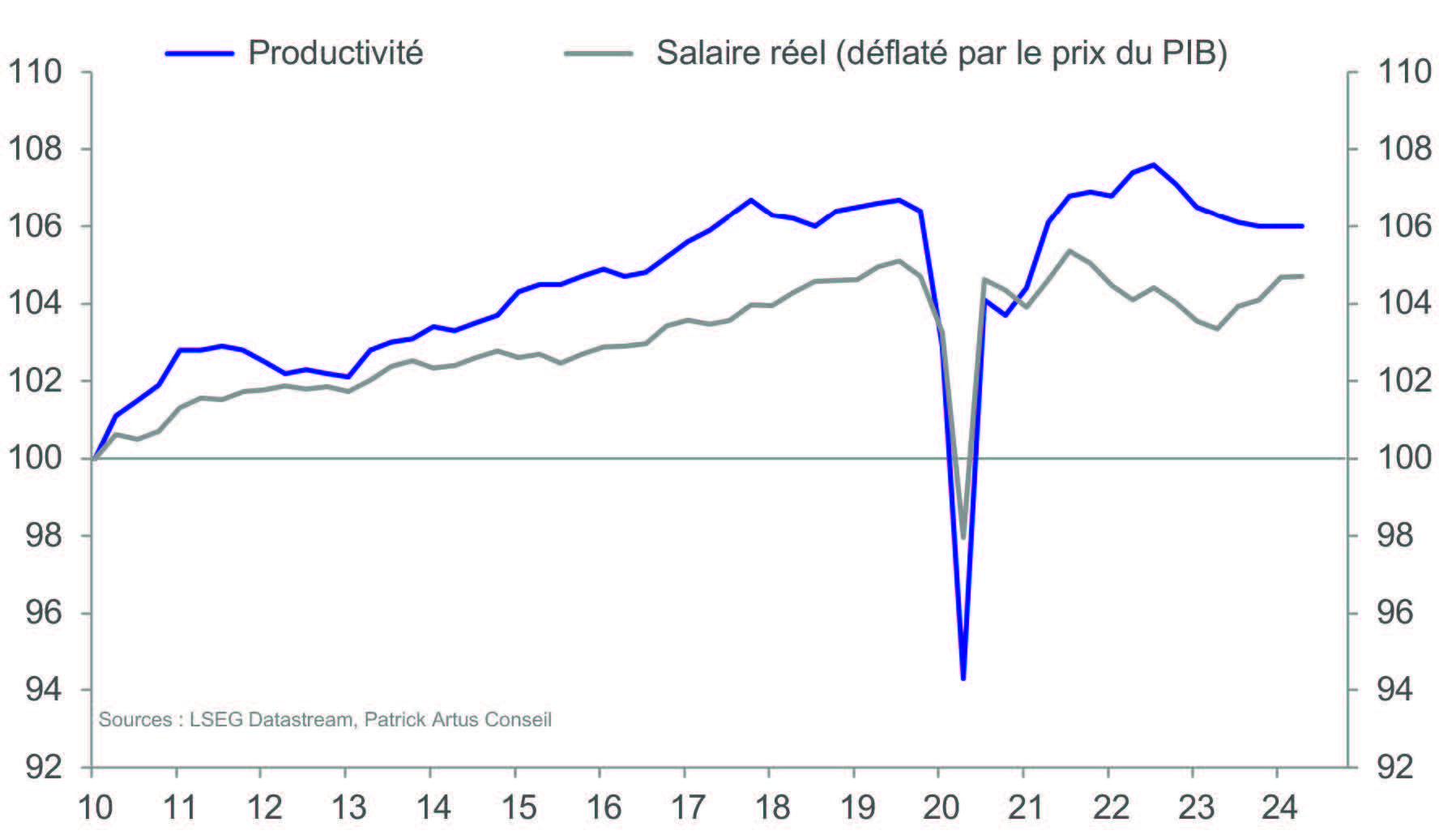

L’absence de gains de productivité dans l’ensemble de l’Europe, le recul de la productivité en France, feront apparaître inévitablement un conflit de répartition entre salariés et entreprises en Europe. Les salariés réclament une progression de leur pouvoir d’achat, et ont d’ailleurs obtenu depuis 2019 des salaires réels qui ont résisté à la baisse de la productivité du travail (graphique 5).

La contrepartie de cette résistance des salaires réels a été le recul des marges bénéficiaires des entreprises européennes. Les entreprises vont vouloir corriger ce recul, ce qui ne pourra se faire que par la baisse des salaires réels en l’absence de gains de productivité, d’où le conflit de répartition des revenus. A l’équilibre, on doit donc s’attendre à la persistance d’une inflation assez forte en Europe, les entreprises voulant restaurer leurs marges et les salariés ne voulant pas perdre du pouvoir d’achat. Cette inflation forte se voit déjà dans les services, où, en août 2024, les prix ont augmenté de 4,2 % sur un an.

La stagnation de la productivité en Europe (pire, son recul en France) vient de l’insuffisance de l’investissement en Nouvelles Technologies et des dépenses de Recherche-Développement, du vieillissement de la population active, probablement aussi de l’affaiblissement du goût du travail. Cette stagnation de la productivité entraîne aussi une stagnation de la production, avec le vieillissement démographique (le recul de la population en âge de travailler) et les délocalisations vers les Etats-Unis dûes en particulier au prix élevé de l’énergie en Europe. Elle aboutit à un conflit de répartition des revenus et à la persistance d’une inflation forte.

Le redressement de la productivité du travail doit être un objectif central des politiques économiques en Europe. Il faut donc investir davantage en Nouvellse Technologies (ce que souligne le rapport Draghi), mais il faut aussi améliorer l’efficacité du système éducatif et le niveau de compétences de la population ; il faut rendre les aides à l’investissement plus attrayantes en s’inspirant des politiques (IRA) menées aux Etats-Unis. Il y a d’autres problèmes de l’Europe qui ne pourront pas, malheureusement, être résolus à court terme, par exemple celui du prix de l’énergie ; même si l’Europe parvient à l’indépendane énergétique, le prix de l’énergie sera plus élevé qu’aux Etats-Unis tant que les Etats-Unis utiliseront leurs ressources de gaz naturel.

PATRICK ARTUS

Conseiller économique d’Ossiam - Membre du Cercle des Economistes